Marginaali liigid jaekaubanduses. Mida tähendab marginaalsus, arvutusvalem, põhjused ja klassifikatsioon

Sageli on majanduslikud terminid mitmetähenduslikud ja segased. Neile omane tähendus on intuitiivne, kuid harva on kellelgi võimalik seda ilma eelneva ettevalmistuseta avalike sõnadega lahti seletada. Kuid sellest reeglist on erandeid. Juhtub, et termin on tuttav, kuid seda süvendatult uurides selgub, et absoluutselt kõik selle tähendused on teada ainult kitsale spetsialistide ringile.

Kõik on kuulnud, kuid vähesed teavad

Võtame näiteks termini "marginaal". Sõna on lihtne ja võib öelda, et tavaline. Väga sageli esineb see majandusest või aktsiakaubandusest kaugel olevate inimeste kõnes.

Enamik inimesi arvab, et marginaal on erinevus homogeensete näitajate vahel. Igapäevases suhtluses kasutatakse seda sõna kauplemise kasumi arutamise protsessis.

Vähesed inimesed teavad absoluutselt kõiki selle üsna laia mõiste tähendusi.

Kaasaegne inimene peab aga mõistma selle termini kõiki tähendusi, et enda jaoks ootamatul hetkel "mitte nägu kaotada".

Marginaal majanduses

Majandusteooria ütleb, et marginaal on vahe toote hinna ja selle maksumuse vahel. Teisisõnu peegeldab see, kui tõhusalt aitab ettevõtte tegevus kaasa tulude muutumisele kasumiks.

Marginaal on suhteline näitaja, seda väljendatakse protsentides.

Marginaal=kasum/tulu*100.

Valem on üsna lihtne, kuid selleks, et termini uurimise alguses mitte segadusse sattuda, kaalume lihtsat näidet. Ettevõte töötab 30% marginaaliga, mis tähendab, et igas saadud rublas on 30 kopikat puhaskasum ja ülejäänud 70 kopikat on kulud.

Brutomarginaal

Ettevõtte kasumlikkuse analüüsis on läbiviidud tegevuse tulemuse peamiseks näitajaks brutomarginaal. Selle arvutamise valem on aruandeperioodi toodete müügist saadud tulu ja nende toodete tootmise muutuvkulude vahe.

Ainult brutomarginaali tase ei võimalda ettevõtte finantsseisundit täielikult hinnata. Samuti on tema abiga võimatu tema tegevuse üksikuid aspekte täielikult analüüsida. See on analüütiline näitaja. See näitab, kui edukas on ettevõte tervikuna. luuakse ettevõtte töötajate toodete tootmiseks või teenuste osutamiseks kulutatud tööjõu arvelt.

Väärib märkimist veel üks nüanss, mida tuleb sellise näitaja nagu "brutomarginaal" arvutamisel arvesse võtta. Valemis võib arvesse võtta ka tulusid, mis jäävad väljapoole ettevõtte majandustegevuse elluviimist. Nende hulka kuuluvad nõuete ja võlgnevuste mahakandmine, mittetööstuslike teenuste osutamine, eluaseme- ja kommunaalteenustest saadav tulu jne.

Analüütiku jaoks on äärmiselt oluline brutomarginaali korrektne arvutamine, kuna seda näitajat kasutatakse ettevõtete ja hiljem arendusfondide moodustamiseks.

Majandusanalüüsis on veel üks brutomarginaaliga sarnane mõiste, seda nimetatakse "kasumimarginaaliks" ja see näitab müügi kasumlikkust. See tähendab kasumi osa kogutulust.

Pangad ja marginaal

Panga ja selle allikate kasum näitab mitmeid näitajaid. Selliste asutuste töö analüüsimiseks on tavaks arvutada kuni neli erinevat marginaalivõimalust:

Võimalus kaubelda finantsturgudel ilma, et kontol oleks piisavalt suuri summasid. See muudab marginaalikaubanduse väga tulusaks äriks. Operatsioonidel osaledes ei tasu aga unustada, et ka riskitase pole väike.

Võimalus saada aktsiate turuväärtuse langusega (juhul, kui klient laenab väärtpabereid maaklerilt).

Erinevates valuutades kauplemiseks ei pea teie hoiul olema nendes valuutades raha.

Krediidimarginaal on otseselt seotud laenulepingute alusel tööga, see on defineeritud kui vahe dokumendil märgitud summa ja tegelikult välja antud summa vahel.

Panga marginaal arvutatakse laenude ja hoiuste intressimäärade vahena.

Puhas intressimarginaal on panganduse tulemuslikkuse põhinäitaja. Selle arvutamise valem näeb välja kõikide toimingute komisjonitasude tulude ja kulude vahe suhe panga kõigisse varadesse. Puhasmarginaali saab arvutada nii panga kõigi varade kui ka ainult hetkel tööga seotud varade põhjal.

Marginaal on tagatise hinnatud väärtuse ja laenuvõtjale antud summa vahe.

Sellised erinevad tähendused

Loomulikult ei meeldi majandusele lahknevused, kuid mõiste "marginaal" tähenduse mõistmise puhul see juhtub. Loomulikult on ühe ja sama osariigi territooriumil kõik üksteisega täielikult kooskõlas. Kuid venelaste arusaam terminist "marginaal" kaubanduses erineb oluliselt Euroopa omast. Välismaiste analüütikute aruannetes esindab see kauba müügist saadud kasumi ja selle müügihinna suhet. Sel juhul väljendatakse marginaali protsentides. Seda väärtust kasutatakse ettevõtte kauplemistegevuse tõhususe suhteliseks hindamiseks. Tuleb märkida, et eurooplaste suhtumine marginaali arvutamisse on täielikult kooskõlas ülalkirjeldatud majandusteooria alustega.

Venemaal mõistetakse seda terminit puhaskasumi all. See tähendab, et arvutuste tegemisel asendavad nad lihtsalt ühe termini teisega. Enamasti on meie kaasmaalaste jaoks marginaal kauba müügist saadava tulu ja selle tootmise (ostmise), tarnimise ja müügi üldkulude vahe. Seda väljendatakse rublades või muus arveldamiseks sobivas valuutas. Võib lisada, et professionaalide suhtumine marginaali erineb vähe termini igapäevaelus kasutamise põhimõttest.

Mille poolest erineb marginaal kauplemismarginaalist?

Mõiste "marginaal" kohta on palju levinud väärarusaamu. Mõnda neist on juba kirjeldatud, kuid levinumaid pole me veel puudutanud.

Kõige sagedamini aetakse marginaali indikaator segi kauplemismarginaaliga. Nende vahel on väga lihtne vahet teha. Marginaal on kasumi ja kulude suhe. Oleme juba kirjutanud, kuidas marginaali arvutada.

Illustreeriv näide aitab hajutada kõik tekkinud kahtlused.

Oletame, et ettevõte ostis toote 100 rubla eest ja müüs selle 150 rubla eest.

Arvutame kaubandusliku marginaali: (150-100)/100=0,5. Arvestus näitas, et marginaal on 50% kauba väärtusest. Marginaali puhul näevad arvutused välja järgmised: (150-100)/150=0,33. Arvestus näitas marginaaliks 33,3%.

Näitajate korrektne analüüs

Professionaalse analüütiku jaoks on väga oluline mitte ainult osata näitajat arvutada, vaid ka anda sellele pädev tõlgendus. See on raske töö, mis nõuab

suurepärane kogemus.

Miks see nii oluline on?

Finantsnäitajad on pigem tinglikud. Neid mõjutavad hindamismeetodid, arvestuspõhimõtted, ettevõtte tegutsemistingimused, valuuta ostujõu muutused jne. Seetõttu ei saa arvutuste tulemust kohe tõlgendada kui “halb” või “hea”. Alati tuleks teha täiendav analüüs.

Marginaalid aktsiaturgudel

Vahetusmarginaal on väga spetsiifiline näitaja. Maaklerite ja kauplejate professionaalses slängis ei tähenda see sugugi kasumit, nagu see oli kõigil eelpool kirjeldatud juhtudel. Marginaalist aktsiaturgudel saab omamoodi tehingute tagatis ja selliste tehingute teenust nimetatakse "margin trading".

Marginaaliga kauplemise põhimõte on järgmine: tehingut tehes ei maksa investor kogu lepingusummat täies mahus, ta kasutab oma maaklerit ning tema enda kontolt debiteeritakse vaid väike sissemakse. Kui investori tehtud toimingu tulemus on negatiivne, kaetakse kahju tagatisraha arvelt. Ja vastupidises olukorras kantakse kasum samale hoiusele.

Marginaaltehingud annavad võimaluse mitte ainult sooritada oste maakleri laenatud vahendite arvelt. Klient võib müüa ka laenatud väärtpabereid. Sel juhul tuleb võlg tagasi maksta samade paberitega, kuid nende ost tehakse veidi hiljem.

Iga maakler annab oma investoritele õiguse teha iseseisvalt marginaaltehinguid. Ta võib igal ajal keelduda sellise teenuse osutamisest.

Marginaaliga kauplemise eelised

Marginitehingutes osaledes saavad investorid mitmeid eeliseid:

Riskide juhtimine

Riski minimeerimiseks tagatistehingute tegemisel määrab maakler igale oma investorile tagatise suuruse ja tagatistaseme. Igal juhul tehakse arvutus individuaalselt. Näiteks kui pärast tehingut ilmub investori kontole negatiivne saldo, määratakse marginaalitase järgmise valemiga:

UrM=(DK+SA-ZI)/(DK+SA), kus:

DK – investori hoiustatud vahendid;

SA - investori aktsiate ja muude maakleri poolt tagatiseks aktsepteeritud väärtpaberite väärtus;

ZI - investori võlg laenumaakleri ees.

Jälgimine on võimalik ainult juhul, kui marginaali tase on vähemalt 50% ja kui kliendiga sõlmitud lepingus ei ole sätestatud teisiti. Üldreeglite kohaselt ei saa maakler teha tehinguid, mis toovad kaasa marginaalitaseme languse alla kehtestatud limiidi.

Lisaks sellele nõudele esitatakse aktsiaturgudel tagatistehingute jaoks mitmeid tingimusi, mis on mõeldud maakleri ja investori suhete tõhustamiseks ja kindlustamiseks. Läbi räägitakse kahju maksimaalne suurus, võlgade tagasimaksmise tähtajad, lepingu muutmise tingimused ja palju muud.

Lühikese aja jooksul on üsna raske mõista kogu termini "marginaal" mitmekesisust. Kahjuks on ühes artiklis võimatu rääkida kõigist selle rakendusvaldkondadest. Ülaltoodud arutluskäigus on välja toodud ainult selle kasutamise põhipunktid.

Väga levinud mõisted juhtimisarvestuse valdkonnas on kasum ja marginaal. Need võimaldavad adekvaatselt hinnata ja analüüsida ettevõtte majandustulemust. Mõned majandusteadlased kipuvad neid pidama samaväärseteks mõisteteks, kuid tegelikult on marginaal ja kasum üksteisest mõnevõrra erinevad. Kasulik on neid kahte olulist mõistet lähemalt uurida.

Marginaal kui näitajate vahe

Inglise keelest tõlgituna võib sõna "margin" tõlgendada kui "erinevust". Juhtimisarvestuses ja finantsanalüüsis on selle mõiste mõistmine spetsiifilisem. Marginaal on ettevõtte tulude ja tootmiskulude vahe. Seda nimetatakse sageli ka brutokasumiks.

Marginaal (brutokasum) = Tulu – Tootmiskulu

Tavaliselt väljendatakse seda näitajat rahaühikutes. See näitab täpselt, kui palju kasu ettevõtte omanik oma toodete müügist sai, millest on maha arvatud selle tootmise muutuvkulud.

Üldiselt on marginaalil ettevõtte efektiivsuse hindamisel äärmiselt oluline roll, kuna:

- Ettevõtte tegevuse lõpptulemus – kasum – sõltub selle suurusest;

- Just tema on see, kes on ettevõtluse arendamise fondide moodustamise aluseks;

- Näitaja väärtus, väljendatuna protsentides, arvutatakse ((Tulu - Kulu) / Tulu) * 100% ja näitab ettevõtte kauba marginaali protsentides;

- Marginaali suhe on brutokasumi suhe tuludesse. Saadud väärtuse korrutamisel 100% saadakse müügitulu - kõige olulisem näitaja ettevõtte tulemuslikkuse hindamisel.

Kõik ülaltoodud näitajad arvutatakse ettevõtte tegevuse käigus ja moodustavad eraldi juhtimisarvestuse valdkonna - marginaalanalüüsi. Üldiselt võimaldab marginaal tõhusalt manipuleerida muutuvkulude ja tuludega, mõjutades seeläbi lõplikku finantstulemust.

Kasum - ettevõtte toimimise lõpptulemus

Iga äriorganisatsiooni moodustamise eesmärk on saavutada positiivne erinevus tegevuste sisse- ja väljavoolude vahel. Kasum, erinevalt marginaalist, on lõplik finantstulemus, nimelt kogutulu, millest on maha arvatud kõik võimalikud kulud.

Kasumi ja marginaali erinevus on kõige paremini näha vormil nr 2 – ettevõtte kasumiaruanne. Nii et brutokasumi saamiseks peate tulust lahutama tootmiskulud.

Kasumit arvutatakse erinevalt:

Kasum = Tulu - Tootmiskulu - Müügikulud - Majandamiskulud - Makstud intressid + Saadud intressid - Mittetegevuskulud + Tegevusvälised tulud - Muud kulud + Muud tulud

Saadud väärtuselt võetakse hiljem tulumaks. Pärast selle mahaarvamist moodustub puhastulu. See on suunatud aktsionäridele väljamaksete tegemisele ja jaotamata kasumi moodustamisele, mis mängib reservi rolli ja on aluseks ettevõtte edasisesse arengusse investeerimisel.

Ehk siis marginaali arvutamisel võetakse arvesse ainult ühte kululiiki - muutuvaid tootmiskulusid, mis moodustavad omahinna. Kasum hõlmab ka igat tüüpi kulude ja laekumiste arvessevõtmist, millega ettevõte kaupade ja teenuste tootmisel silmitsi seisab.

Toote märgistuse kalkulaator

Märgistuse ja marginaali mõiste (Inimesed ütlevad ka "vahe") on üksteisega sarnased. Neid on lihtne segi ajada. Seetõttu määratleme kõigepealt selgelt nende kahe olulise finantsnäitaja erinevuse.

Hindade moodustamiseks kasutame juurdehindlust ja kogutulust puhaskasumi arvutamiseks marginaali. Absoluutarvudes on juurdehindlus ja marginaal alati samad, kuid suhtelises (protsendilises) väärtuses on nad alati erinevad.

Valemid veerise ja märgistuse arvutamiseks Excelis

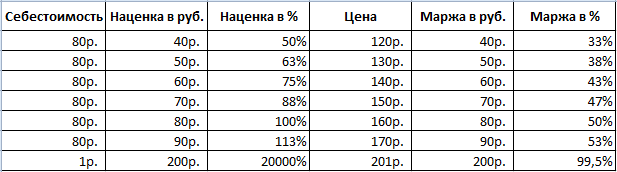

Lihtne näide marginaali ja juurdehindluse arvutamiseks. Selle ülesande täitmiseks vajame ainult kahte finantsnäitajat: hinda ja maksumust. Me teame toote hinda ja maksumust, kuid peame arvutama juurdehindluse ja marginaali.

Marginaali valem Excelis

Looge Excelis tabel, nagu on näidatud joonisel:

Sisestage sõna veerise D2 all olevasse lahtrisse järgmine valem:

Selle tulemusena saame marginaali mahu näitaja, meil on see: 33,3%.

Excelis märgistuse arvutamise valem

Viime kursori lahtrisse B2, kus tuleks kuvada arvutuste tulemus, ja sisestame sellesse valemi:

Selle tulemusena saame juurdehindluse osakaalu järgmise näitaja: 50% (lihtne kontrollida 80+50%=120).

Erinevus veerise ja juurdehindluse vahel näite järgi

Mõlemad finantssuhtarvud koosnevad kasumist ja kuludest. Mis vahe on juurdehindlusel ja marginaalil? Ja nende erinevused on väga olulised!

Need kaks finantssuhtarvu erinevad nende arvutamise viisi ja protsentides.

Juurdehindlus võimaldab ettevõtetel kulusid katta ja kasumit teenida. Ilma selleta läheks kaubandus ja tootmine negatiivsele territooriumile. Ja marginaal on juba peale juurdehindlust tulemus. Illustreeriva näite jaoks määratleme kõik need mõisted valemitega:

- Toote hind = omahind + juurdehindlus.

- Marginaal on hinna ja maksumuse vahe.

- Marginaal on kasumiosa, mida hind sisaldab, seega ei saa marginaal olla 100% või rohkem, kuna iga hind sisaldab ka osa kulust.

Juurdehindlus on see osa hinnast, mille lisasime omahinnale.

Marginaal on see osa hinnast, mis jääb alles pärast kulu mahaarvamist.

Selguse huvides tõlgime ülaltoodu valemitesse:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Näitajate kirjeldus:

- N on märgistuse indikaator;

- M – marginaali näitaja;

- Ct on kauba hind;

- S on maksumus.

Kui arvutame need kaks näitajat arvudena, siis: juurdehindlus = marginaal.

Ja kui protsentides, siis: juurdehindlus > marginaal.

Pange tähele, et juurdehindlus võib olla kuni 20 000% ja marginaali tase ei tohi kunagi ületada 99,9%. Vastasel juhul on maksumus = 0r.

Kõik suhtelised (protsentides) finantsnäitajad võimaldavad kuvada nende dünaamilisi muutusi. Seega jälgitakse näitajate muutusi teatud ajaperioodidel.

Need on proportsionaalsed: mida suurem on juurdehindlus, seda suurem on marginaal ja kasum.

See annab meile võimaluse arvutada ühe näitaja väärtused, kui meil on teise väärtused. Näiteks marginaalinäitajad võimaldavad ennustada reaalset kasumit (marginaali). Ja vastupidi. Kui eesmärk on saavutada teatud kasum, peate arvutama, milline juurdehindlus määrata, mis viib soovitud tulemuseni.

Enne harjutamist teeme kokkuvõtte:

- marginaali jaoks vajame müügi ja marginaalide summa näitajaid;

- juurdehindluse jaoks vajame müügisummat ja marginaali.

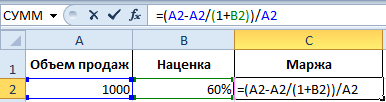

Kuidas arvutada marginaali protsentides, kui me teame juurdehindlust?

Selguse huvides toome praktilise näite. Pärast aruandlusandmete kogumist sai ettevõte järgmised näitajad:

- Müügimaht = 1000

- juurdehindlus = 60%

- Saadud andmete põhjal arvutame omahinna (1000 - x) / x = 60%

Seega x = 1000 / (1 + 60%) = 625

Arvutage marginaal:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Sellest näitest lähtudes on Exceli veerise valemi algoritm järgmine:

Kuidas arvutada juurdehindlust protsentides, kui me teame marginaali?

Eelmise perioodi müügiaruanded tõid välja järgmised arvud:

- Müügimaht = 1000

- marginaal = 37,5%

- Saadud andmete põhjal arvutame omahinna (1000 - x) / 1000 = 37,5%

Seega x = 625

Arvutage märgistus:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Exceli märgistusvalemi algoritmi näide:

Märge. Valemite kontrollimiseks vajutage sobivasse režiimi lülitumiseks klahvikombinatsiooni CTRL + ~ (klahv “~” on selle ees). Sellest režiimist väljumiseks vajutage uuesti.

Ettevõtte kasumlikkuse analüüsiks ja tulude arvestuseks kasutatakse erinevaid kasumihinnangu kategooriaid, mis esmapilgul tunduvad olevat samad. Näiteks on algajatel ärimeestel raske aru saada, kuidas marginaal erineb juurdehindlusest. Mõlemad mõisted määravad kindlaks sissetuleku määra, kuid neid arvutatakse eraldi valemite abil ja mõõdetakse erinevates ühikutes.

Marginaal vs juurdehindlus: mis vahe on?

Marginaali ja juurdehindluse erinevuse kindlaksmääramiseks on vaja selgelt määratleda mitu majanduslikku mõistet:

- Omahind on ettevõtte poolt eraldiseisva eksemplari (tüki) või toodanguühiku valmistamisel tehtavate rahaliste kulude algselt kehtestatud summa. See hõlmab kõiki ettevõtte poolt tootmisse investeeritud ressursse, sealhulgas materjalide ja tooraine maksumust, tarbitud elektrit ja gaasi, seadmete amortisatsiooni, töötajate (sh haldusaparaadi) töötasu, üldkulusid (pakendamine, pakendamine, transport). ).

- Maksumus on raha ekvivalent, sealhulgas kulu ja hüvitised, võttes arvesse makse ja kulusid tootmise arendamiseks.

- Hind - kaubaühiku aktsepteeritud väärtuse turu ekvivalent, selle müügi lõppsumma. See tähendab tegelikku rahasummat, mida saab turul toodete müügiks küsida.

- Tootmiskulud – sularaha kogukulud, sealhulgas kogu toodanguühiku loomiseks vajalik kulu. Tootmiskulude üldmõiste hõlmab püsi- ja muutuvkulusid.

Indikatiivne tegur, mis määrab juurdehindluse ja marginaali erinevuse, on arvutusmeetod ja mõõtühik. Arvesse lähevad üldised tootmis- ja kaubanäitajad, kuid arvutusmeetod ja tulemus on väga erinevad. Sageli on marginaali arvutamiseks vaja eriteadmisi, aga ka visadust ja tähelepanelikkust. Kauplemistoetuse arvutamiseks on parem pöörduda spetsialisti poole

Marginaal on kasumi ja kauba lõpphinna suhe, see näitab ettevõtte tulu pärast kõigi kulude ja mahaarvamiste arvutamist. Marginaali arvutamiseks on mitu valemit, kuid seda väljendatakse alati protsentides. Marginaal on analüütiline parameeter, mis näitab ettevõtte kasumlikkust. Isegi ettevõtte kõrgeimate kasumlikkuse ja efektiivsuse tulemuste korral ei saa marginaal olla 100%. Erinevate tegevusvaldkondade jaoks kasutatakse erinevaid marginaali vorme:

- pangatoimingute kasumlikkus määratakse NIM (puhas intressimarginaal) või OM (operatsioonimarginaal) abil;

- brutomarginaali kasutatakse tööstusettevõtete kasumlikkuse arvutamiseks.

Juurdehindlus on toote loomisele kulutatud kogusumma (kulu) ja selle müügihinna vahe. Kauba marginaal koosneb kõigi toodete tootmise, pakendamise, tarnimise ja ladustamise kulude summast. Marginaali või juurdehindluse mõisted võivad viidata erinevatele majandusharudele ja tegevusaladele. Marginaalil ei ole piiranguid, kuna see määratakse analüütiliselt, siis marginaalile võib esineda piiranguid. Varu võib määrata mitu väärtust:

- lisatasu kauba alghinnast;

- hulgi- ja jaehinna erinevus;

- lõplik vahe ostu- ja müügiväärtuse vahel jaemüügis.

Juurdehind ja marginaal - erinevus arvutustes ja näitajates

Marginaali ja juurdehindluse mõiste, nende erinevus ja korrelatsioon on selgelt näidatud arvutusvalemiga. Olenevalt ettevõtte tegevusalast kasutatakse protsendi või brutomarginaali arvutamiseks valemeid. Intressimarginaal arvutatakse kulude ja tulude suhtena, bruto tulude ja kogukulude vahena.

Lihtsaim viis veerise ja juurdehindluse erinevust arvesse võtta on konkreetse näite abil. Näiteks kui toote lõplik müügihind on 1500 rubla ja esialgne maksumus 1000 rubla, siis:

- marginaal arvutatakse valemiga 1500-1000/1500=0,33 (33%);

- marginaal määratakse lihtsa vahega 1500-1000=500 rubla.

Selguse huvides võib juurdehindlust näidata ka protsentides. Selle jaoks 1500-1000/1000=0,5 ehk 50%. See tähendab, et sama omahinna ja hinna korral on marginaali ja juurdehindluse vahe korrelatsioonis 33% ja 50%.

Arvestades, et kaubandus on üks levinumaid teenuseid, on piirtulu kui rahakapitali kasv kaubaühiku kohta suurepärane kasumlikkuse näitaja. Jaemüügisektoris võib kaupade juurdehindlus olla suurem kui 100% ostuhinnast. Et mõista, millist marginaali peetakse kauplemisel heaks, võite vaadata eelmist näidet. 50% juurdehindlusega, nagu ülaltoodud näites, on marginaal 33%. Kui marginaal suureneb, suureneb kasumimarginaal vastavalt.

Kolm kuud raamatupidamist, personaliarvestust ja õigusabi TASUTA. Kiirusta, pakkumine on piiratud.

Otsustasin luua veebipoe ja läksin foorumisse, et uurida konkurentide hinnapoliitikat. Sattusin küsitluse peale:

Foorumi liikmed hääletasid, jagasid oma kogemusi ja vaidlesid: kas kosmeetika puhul on võimalik ellu jääda 20-30% ja ehete marginaaliga 80%. Keegi kurtis, et tema müüs VIP-pesasid veebipoe kaudu 25% juurdehindlusega, samal ajal kui tema sõber Petrogradkas müüs neidsamu 500% - 700% juurdehindlusega. See töötab, sest pakub tuttavatele disaineritele 20% tagasilööki. Siis tuli Artem ja ütles, et veeris ja juurdehindlus erinevad üksteisest nagu õun kirsist. Ja küsitlus on mõttetu, sest marginaal ei ületa kunagi 100%. Vaatame, kas Artemil on õigus.

Mis on märgistus

Juurdehindlus on brutokasumi ja kulu suhe. See aitab mõista, kui palju me "keevitasime".

Oletame, et vahetame pallidega. Iga palli eest maksame tootjale 75 ₽ ja kohaletoimetamise eest transpordifirmale 25 ₽: maksumus on 100 ₽. Kui müüsime palli 130 ₽ eest, siis saime 30 ₽ brutokasumit. Brutokasum on raamatupidamise jaoks oluline, kuid see ei näita, kui palju me teenisime: kas 30 ₽ on palju või vähe?

Kasu mõistmiseks jagame brutokasumi kuluga – saame juurdehindluseks 30%.

Kõigist neist näitajatest on ettevõtte jaoks mõttekas ainult juurdehindlus.

Müüsime palli 30% juurdehindlusega.

Konkurent - lisatasuga 20% (40 ₽ jagatud 200 ₽) "Keevitasime" 30%, konkurent - 20%.

Pole tähtis, kui palju oleme teeninud rublades, kui palju on teeninud meie konkurent. Ilmselgelt müüsime palli paremini

| Mida me teame | Mida me mõistame |

|---|---|

| Müüsime palli maha ja teenisime 30 ₽. Konkurent teenis 40 ₽ |

Mitte midagi. Pole selge, kui palju või kui vähe oleme teeninud. Näib, et konkurent teenib rohkem raha |

| Ostsime palli 100 ₽ ja müüsime 130 ₽ eest. Konkurent - ostetud 200 ₽ ja müüdud 240 ₽ eest |

"Keevitasime" 30 ₽ 100 ₽ eest, konkurent - 40 ₽ 200 ₽ eest. Vahe on 10 ₽ ja meie kulud on poole väiksemad. Tundub, et müüsime palli tulusamalt maha |

Juurdehindlus näitab kaupade müügist saadavat kasu ja aitab võrrelda end konkurentidega ilma rahaga seotud.

Mis on marginaal

Marginaal – brutokasumi suhe tuludesse. See aitab mõista, millise osa tulust me tasku paneme.

Müüme palle hinnaga 130 ₽ ja saame brutokasumit 30 ₽. Müügilt saime 13 000 ₽ – nii palju on kassas. Aga kuidas sa tead brutokasumit? Kui palju me teenisime? Selle mõistmiseks arvutame välja, kui palju brutokasumit saame igalt palli müügilt saadud rublalt. See on marginaal.

23% marginaal tähendab, et iga müügilt saadud 1₽ kohta paneme taskusse 23 kopikat.

Arvutage välja, kui palju brutokasumit saime tuluga 13 000 ₽.

Meie brutokasum oli 3000 ₽ – nii palju panime taskusse.

Marginaal näitab, kui suure osa kauba müügist saadud tulust me tasku paneme. See aitab juhtida äri – reguleerida hindu, müügimahtusid, kaubavalikut – ja saada soovitud tulu.

Maksimaalne juurdehindlus ja veeris

Mis tahes märgistus võib olla. Ostsime palli 100 ₽ ja müüsime 500 ₽ - juurdehindlus on 400%. Varu suurust saab piirata vaid seadusandluse ja terve mõistusega.

Marginaali on piiratud. Leidsime palli tänavalt ja müüsime selle 500 ₽ eest. Kuna saime selle tasuta, on selle maksumus null. Seetõttu on 500 ₽ meie brutokasum ja marginaal 100%. Me ei teeni rohkem, kui kauba eest saime - marginaal ei tohi olla suurem kui 100%.

Artemil oli õigus:

- marginaal ja juurdehindlus - erinevad asjad;

- juurdehindlus võib olla mis tahes ja marginaal - mitte rohkem kui 100%.

Kuidas juurdehindlus on seotud hinnakujundusega

Kujutage ette, et lisaks pallidele kaupleme kümnete muude erinevate kulude ja hindadega kaupadega. Ilma marginaalita ei saa me aru, kui palju mille pealt teenime ja millist toodet on tulusam müüa.

Me ei tea märgistust. Tundub, et teenime kõige rohkem poksikinnastest, kõige vähem hüppenööridest ja sulgpallist.

| Toode | Sisseostuhind | Hind | Brutokasum | |

|---|---|---|---|---|

| pall | 100 ₽ | 130 ₽ | 30 ₽ | |

| hüppenöör | 30 ₽ | 50 ₽ | 20 ₽ | |

| sulgpall | 120 ₽ | 140 ₽ | 20 ₽ | |

| poksikindad | 60 ₽ | 100 ₽ | 40 ₽ | |

| lestad | 70 ₽ | 100 ₽ | 30 ₽ |

Arvutame skoori. Selgub, et me teenime rohkem poksikinnaste ja hüppenööride pealt. Nendel esemetel on sama juurdehindlus, kuigi poksikinnaspaari brutomarginaal on kahekordne. Väikseima kasumiga müüme sulgpalli. Kuigi me saame selle müügist sama brutokasumit kui hüppenööri müügist. Ilma marginaalita ei saa me aru, millega on kasulikum kaubelda.

| Toode | Sisseostuhind | Hind | Brutokasum | märgistus |

|---|---|---|---|---|

| pall | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| hüppenöör | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| sulgpall | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| poksikindad | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| lestad | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

Ilma juurdehindlust teadmata ei mõista me kauba müügi eeliseid, mis tähendab, et võime müüa liiga odavalt.

Juba mitu kuud järjest oleme palle müünud hinnaga 130 ₽. Kas see tähendab, et teenime sama palju? Ei, kui pallide maksumus on muutunud.

| Kuu | Sisseostuhind | Hind | Brutokasum | märgistus |

|---|---|---|---|---|

| jaanuaril | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| veebruar | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Uurime, kui palju peame veebruaris "keevitama", et pall kasumiga maha müüa, nagu jaanuaris. Teades uut maksumust ja soovitud marginaali, määrame brutokasumi.

Lisame omahinnale soovitud brutokasumi ja määrame hinnaks 143 ₽. Nüüd me odavalt ei müü – müüme kauba sama kasumiga kui jaanuaris. Nii et marginaal moodustab hinna.

| Kuu | Sisseostuhind | Hind | Brutokasum | märgistus |

|---|---|---|---|---|

| jaanuaril | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| veebruar | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

Markup on hinnakujundustööriist. See võimaldab teil võrrelda erinevaid perioode ja tooteid, uurida konkurentide toimivust ja kohandada oma hindu.

Kuidas marginaal aitab ettevõttel kasvada

Oletame, et kulutasime pallide ostmisele 10 000 rubla ja saime nende müügist 13 000 rubla. Brutokasum - 3000 ₽. Neist 2000 ₽ läks tegevuskuludeks: ruumide rent, elektri eest tasumine ja töötasud müüjatele. Pärast seda oli meil puhaskasum 1000 ₽.

Arvutame marginaali.

Uurige, millise osa tuludest "söösid" ära tegevuskulud.

Määrake, milline osa tulust jäi puhaskasumiks.

Pallide müügist saadud tulust panime taskusse 23%. Aga osa sellest rahast kulutasime üürile, elektrile ja palkadele – tegevuskulud "sõid ära" 15% meie tuludest. Ülejäänud puhaskasumi saame käsutada oma äranägemise järgi – see on 8% tulust.

Marginaal näitab, kuidas me äri ajame.

| Osa brutokasumist | |||

| Äri | Marginaal | Tegevuskulud | Kasumi kaotus |

| Positiivne on see, et marginaal on suurem kui tegevuskulud. | 23% | 15% | 8% |

| Null-marginaal võrdub tegevuskuludega | 23% | 23% | 0% |

| Miinused: marginaal on väiksem kui tegevuskulud | 23% | 25% | −2% |

Teades tegevuskulude suurust, teame, milline peaks olema minimaalne marginaal, et mitte pankrotti minna. Nii saame reguleerida hindu, müügimahtusid ja mõjutada kasumimarginaali. Kui üürileandja tõstab üüri ja tegevuskulude tase võrdub marginaaliga, lõpetame kasumi teenimise. Siis tuleb midagi otsustada. Palju valikuid:

- tõsta palli müügihinda - suurendada marginaali;

- leppida kokku ostuhinna alandamises, et vähendada omahinda;

- leida teine tarnija, kes müüb odavamalt;

- leida teine tuba madalama üürihinnaga;

- säästa millegi pealt, et tegevuskulusid vähendada;

- suurendada müügimahtusid tegevuskulude katteks;

- lõpetage pallide müük ja hakake müüma poksikindaid, sest neil on suur marginaal.

Mida me valime, sõltub olukorrast. Peaasi on näha kasu õigel ajal ja seda ära kasutada või ennetada eelseisvat katastroofi, kui midagi läks valesti. Margin aitab teil sellest aru saada.

Margin on tööriist müügi efektiivsuse hindamiseks ja juhtimisotsuste tegemiseks.

Summeerida

Juurdehindlus näitab, kui palju me kauba maksumuselt “võitsime” ja aitab mitte müüa liiga odavalt, kui tarnija hindu tõstis. Mis tahes märgistus võib olla.

Marginaal ütleb meile, kui palju me igalt teenitud rublalt tasku paneme ja aitab meil otsustada, kuidas äri arendada – tegevuskulusid vähendada, hindu tõsta, tarnijaid vahetada või midagi uut müüma hakata. Marginaali ei tohi olla suurem kui 100%.

Enne tööasjade arutamist kolleegidega veenduge, et räägiksite samadest asjadest.