Az árrés típusai a kiskereskedelemben. Mit jelent a marginalitás, számítási képlet, okok és osztályozás

A gazdasági kifejezések gyakran kétértelműek és zavarosak. A bennük rejlő jelentés intuitív, de ritkán lehetséges, hogy bárki előzetes felkészülés nélkül nyilvánosan megmagyarázza. De vannak kivételek e szabály alól. Előfordul, hogy a kifejezés ismerős, de mélyreható tanulmányozásával világossá válik, hogy abszolút minden jelentését csak a szakemberek szűk köre ismeri.

Mindenki hallotta, de kevesen tudják

Vegyük például a „margin” kifejezést. A szó egyszerű és mondhatni közönséges. Nagyon gyakran jelen van olyan emberek beszédében, akik távol állnak a gazdaságtól vagy a tőzsdei kereskedéstől.

A legtöbben úgy gondolják, hogy a különbözet az esetleges homogén mutatók közötti különbség. A napi kommunikációban a szót a kereskedési nyereség megvitatása során használják.

Kevesen ismerik ennek a meglehetősen tág fogalomnak a jelentését.

A modern embernek azonban meg kell értenie ennek a kifejezésnek az összes jelentését, hogy egy váratlan pillanatban „ne veszítse el az arcát”.

Margó a gazdaságban

A közgazdasági elmélet szerint az árrés egy termék ára és költsége közötti különbség. Más szóval azt tükrözi, hogy a vállalkozás tevékenysége milyen hatékonyan járul hozzá a bevétel nyereséggé alakításához.

Az árrés egy relatív mutató, százalékban van kifejezve.

Margin=Profit/Bevétel*100.

A képlet meglehetősen egyszerű, de annak érdekében, hogy ne keveredjünk össze a kifejezés tanulmányozásának kezdetén, vegyünk egy egyszerű példát. A cég 30%-os árréssel dolgozik, ami azt jelenti, hogy minden beérkezett rubelben 30 kopekka a nettó nyereség, a fennmaradó 70 kopekka pedig kiadás.

Bruttó árrés

A vállalkozás jövedelmezőségének elemzése során az elvégzett tevékenységek eredményének fő mutatója a bruttó fedezet. Kiszámításának képlete a beszámolási időszakban a termékek értékesítéséből származó bevétel és e termékek előállításának változó költségei közötti különbözet.

Csak a bruttó fedezet szintje nem teszi lehetővé a vállalkozás pénzügyi helyzetének teljes körű felmérését. Segítségével lehetetlen teljes mértékben elemezni tevékenységének egyes szempontjait. Ez egy analitikus mutató. Ez mutatja, mennyire sikeres a vállalat egésze. a vállalkozás alkalmazottainak termékek előállítására vagy szolgáltatások nyújtására fordított munkaerő rovására jön létre.

Érdemes megjegyezni még egy árnyalatot, amelyet figyelembe kell venni egy ilyen mutató, mint a „bruttó árrés” kiszámításakor. A képlet figyelembe veheti a vállalkozás gazdasági tevékenységén kívül eső bevételeket is. Ide tartozik a követelések és kötelezettségek leírása, a nem ipari szolgáltatások nyújtása, a lakás- és kommunális szolgáltatásokból származó bevételek stb.

Az elemző számára rendkívül fontos a bruttó fedezet helyes kiszámítása, mivel ezt a mutatót a vállalkozások, majd a fejlesztési alapok alapításához használják.

A közgazdasági elemzésben létezik egy másik, a bruttó árréshez hasonló fogalom, ez az úgynevezett "profit margin", és az értékesítés jövedelmezőségét mutatja. Vagyis a profit részesedése a teljes bevételből.

Bankok és árrés

A bank profitja és forrásai számos mutatót mutatnak. Az ilyen intézmények munkájának elemzéséhez általában négy különböző fedezeti lehetőséget számítanak ki:

Képes kereskedni a pénzügyi piacokon anélkül, hogy kellően nagy összegek lennének a számlán. Ez rendkívül jövedelmező üzletté teszi a margin kereskedést. A műveletekben való részvétel során azonban nem szabad elfelejteni, hogy a kockázat szintje sem kicsi.

Lehetőség részvények átvételére a piaci érték csökkenésével (olyan esetekben, amikor az ügyfél brókertől vesz kölcsön értékpapírt).

Különböző devizákban való kereskedéshez nem szükséges, hogy ezekben a pénznemekben legyen pénz a betéten.

A hitelfelár közvetlenül a kölcsönszerződés alapján végzett munkához kapcsolódik, a bizonylaton feltüntetett összeg és a ténylegesen kiadott összeg különbözeteként definiálható.

A banki margint a hitelek és a betétek kamatlábai közötti különbségként számítják ki.

A nettó kamatmarzs a banki teljesítmény kulcsfontosságú mutatója. A számítási képlet úgy néz ki, mint az összes művelet jutalékbevételei és -kiadásai különbözetének aránya a bank összes eszközéhez viszonyítva. A nettó fedezet a bank összes vagyona és csak a munkában érintettek alapján számítható ki.

A letét a fedezet becsült értéke és a hitelfelvevőnek adott összeg különbsége.

Ilyen különböző jelentések

Természetesen a gazdaság nem szereti az eltéréseket, de a „margin” szó jelentésének megértése esetén ez megtörténik. Természetesen egy és ugyanazon állam területén minden teljesen összhangban van egymással. A „margin” kifejezés orosz értelmezése azonban a kereskedelemben nagyon eltér az európaitól. A külföldi elemzők beszámolóiban az áru értékesítéséből származó nyereség és az eladási ár arányát reprezentálja. Ebben az esetben az árrést százalékban fejezzük ki. Ezt az értéket a vállalat kereskedelmi tevékenységeinek hatékonyságának relatív értékelésére használják. Megjegyzendő, hogy az európai hozzáállás a fedezetszámításhoz teljes mértékben összhangban van a fentebb ismertetett közgazdasági elmélet alapjaival.

Oroszországban ezt a kifejezést nettó nyereségként értelmezik. Vagyis a számítások során egyszerűen lecserélik az egyik kifejezést egy másikra. Honfitársaink számára az árrés az áruk értékesítéséből származó bevétel és az előállítás (vásárlás), szállítás és értékesítés rezsiköltsége közötti különbözet. Rubelben vagy más, az elszámolásokhoz alkalmas pénznemben fejezik ki. Hozzátehető, hogy a szakemberek marginális attitűdje keveset tér el a kifejezés mindennapi használatának elvétől.

Miben különbözik az árrés a kereskedési árréstől?

Számos általános tévhit létezik a „margin” kifejezéssel kapcsolatban. Néhányat már leírtunk, de a leggyakoribbakat még nem érintettük.

Leggyakrabban az árrés mutatót összekeverik a kereskedési árréssel. Nagyon könnyű különbséget tenni köztük. Az árrés a nyereség és a költség aránya. Az árrés kiszámításáról már írtunk.

Egy szemléltető példa segít eloszlatni a felmerült kétségeket.

Tegyük fel, hogy egy cég 100 rubelért vásárolt egy terméket, és 150-ért eladta.

Számítsuk ki a kereskedelmi árrést: (150-100)/100=0,5. A számítás azt mutatta, hogy az árrés az áru értékének 50%-a. Az árrés esetén a számítások így fognak kinézni: (150-100)/150=0,33. A számítás 33,3%-os árrést mutatott ki.

A mutatók helyes elemzése

Egy professzionális elemző számára nagyon fontos, hogy ne csak ki tudja számítani a mutatót, hanem kompetens értelmezést is adjon róla. Ez egy nehéz munka, amely megköveteli

nagyszerű tapasztalat.

Miért olyan fontos?

A pénzügyi mutatók meglehetősen feltételesek. Befolyásolják őket az értékelési módszerek, a számviteli elvek, a vállalkozás működési feltételei, a valuta vásárlóerejének változása stb. Ezért a számítások eredménye nem értelmezhető azonnal „rossznak” vagy „jónak”. Mindig további elemzést kell végezni.

Margin a tőzsdéken

Az árfolyammarzs egy nagyon specifikus mutató. A brókerek és kereskedők szakmai szlengjében ez egyáltalán nem jelent profitot, mint ahogy az a fentebb leírt esetek mindegyikében volt. A tőzsdéken a marzs egyfajta fedezetté válik az ügyletek számára, és az ilyen ügyletek szolgáltatását "margin trade"-nek nevezik.

A margin kereskedés elve a következő: ügyletkötéskor a befektető nem fizeti ki teljes egészében a szerződés teljes összegét, brókerét veszi igénybe, saját számlájáról pedig csak egy kisebb betét kerül levonásra. Ha a befektető által végzett művelet eredménye negatív, a veszteséget az óvadékból fedezik. Ellenkező esetben pedig a nyereséget ugyanabban a betétben írják jóvá.

A fedezeti ügyletek nem csak a bróker által felvett források terhére történő vásárlásra adnak lehetőséget. Az ügyfél kölcsönzött értékpapírokat is értékesíthet. Ebben az esetben az adósságot ugyanazokkal a papírokkal kell visszafizetni, de a vásárlásuk egy kicsit később történik.

Minden bróker feljogosítja befektetőit arra, hogy saját maguk hajtsanak végre fedezeti ügyleteket. Bármikor megtagadhatja az ilyen szolgáltatás nyújtását.

A margin kereskedés előnyei

A margin ügyletekben való részvétellel a befektetők számos előnnyel járnak:

Kockázatok kezelése

A fedezeti ügyletek megkötésekor felmerülő kockázatok minimalizálása érdekében a bróker minden befektetőjének hozzárendeli a biztosíték összegét és a letéti szintet. A számítás minden esetben egyedileg történik. Például, ha egy tranzakció után negatív egyenleg jelenik meg a befektető számláján, a fedezeti szintet a következő képlet határozza meg:

UrM=(DK+SA-ZI)/(DK+SA), ahol:

DK - a befektető elhelyezett pénzeszközei;

SA - a befektető részvényeinek és a bróker által fedezetként elfogadott egyéb értékpapíroknak az értéke;

ZI - a befektető tartozása a hitelközvetítő felé.

Nyomon követés csak akkor lehetséges, ha a fedezeti szint legalább 50%, és ha az ügyféllel kötött megállapodás másként nem rendelkezik. Az általános szabályok szerint a bróker nem köthet olyan ügyletet, amely a fedezeti szintnek a megállapított limit alá csökkenéséhez vezet.

Ezen a követelményen túlmenően a tőzsdéken lebonyolított margin-tranzakciókhoz számos feltételt támasztanak, amelyek célja a bróker és a befektető közötti kapcsolat egyszerűsítése és biztosítása. Megtárgyalják a veszteség maximális összegét, az adósságok visszafizetésének feltételeit, a szerződésmódosítás feltételeit és még sok mást.

Elég nehéz megérteni a "margin" kifejezés sokféleségét rövid idő alatt. Sajnos egy cikkben lehetetlen elmondani az alkalmazásának minden területét. A fenti indoklásban csak a használatának kulcsfontosságú pontjait tüntettük fel.

A vezetői számvitel területén nagyon elterjedt fogalmak a nyereség és az árrés. Lehetővé teszik a vállalat pénzügyi eredményének megfelelő értékelését és elemzését. Egyes közgazdászok hajlamosak egyenértékű fogalmaknak tekinteni őket, de valójában az árrés és a profit némileg különbözik egymástól. Célszerű közelebbről megvizsgálni ezt a két fontos fogalmat.

Margó mint a mutatók közötti különbség

Angolból lefordítva a „margin” szó „különbségként” értelmezhető. A vezetői számvitelben és a pénzügyi elemzésben ennek a kifejezésnek a megértése konkrétabb. Az árrés a vállalat bevétele és az előállítási költség különbsége. Gyakran bruttó profitnak is nevezik.

Margin (bruttó nyereség) = Bevétel – Előállítási költség

Ezt a mutatót általában pénzegységben fejezik ki. Pontosan megmutatja, hogy a cégtulajdonos mekkora haszonra tett szert termékei értékesítéséből, levonva az előállítás változó költségeit.

Általánosságban elmondható, hogy az árrés rendkívül fontos szerepet játszik a vállalat hatékonyságának értékelésében, mivel:

- A cég tevékenységének végeredménye - nyeresége - a méretétől függ;

- Ő képezi az alapját a vállalkozásfejlesztési alapok kialakításának;

- A mutató százalékban kifejezett értéke ((Bevétel - Költség) / Bevétel) * 100% és a vállalat áruinak árrését mutatja százalékban;

- A fedezeti hányad a bruttó nyereség és a bevétel aránya. A kapott értéket 100% -kal megszorozva megkapjuk az értékesítés megtérülését - ez a legfontosabb mutató a vállalat teljesítményének értékeléséhez.

A fenti mutatók mindegyikét a vállalat tevékenysége során számítják ki, és a vezetői számvitel külön területét képezik - marginális elemzés. Általában az árrés lehetővé teszi a változó költségek és bevételek hatékony manipulálását, ezáltal befolyásolva a végső pénzügyi eredményt.

Profit - a vállalkozás működésének végső pénzügyi eredménye

Bármely kereskedelmi szervezet megalakításának célja, hogy pozitív különbséget hozzon létre a tevékenységekből származó be- és kiáramlások között. A haszon az árréstől eltérően a végső pénzügyi eredmény, vagyis a teljes bevétel mínusz az összes lehetséges költségtípus.

A nyereség és az árrés közötti különbség legjobban a 2. számú űrlapon – a vállalkozás eredménykimutatásán – látható. Tehát a bruttó nyereség eléréséhez ki kell vonni a termelési költséget a bevételből.

A nyereség kiszámítása eltérően történik:

Profit = Bevétel - Előállítási költség - Értékesítési költségek - Kezelési költségek - Fizetett kamatok + Kapott kamatok - Nem működési költségek + Nem működési bevételek - Egyéb ráfordítások + Egyéb bevételek

Az így keletkező érték után utólag jövedelemadót kell fizetni. Levonása után nettó jövedelem keletkezik. A részvényesek kifizetésére és a felhalmozott eredmény képzésére irányul, amely tartalék szerepét tölti be, és a vállalkozás jövőbeli fejlesztésébe történő befektetés alapja.

Más szóval, az árrés kiszámításakor csak egyfajta költséget vesznek figyelembe - a változó termelési költségeket, amelyek az önköltségi árat képezik. A profit azt is magában foglalja, hogy figyelembe kell venni minden olyan kiadást és bevételt, amellyel a vállalat szembesül az áruk és szolgáltatások előállítása során.

Termékleírás kalkulátor

A jelölés és a margó fogalma (Az emberek azt is mondják, hogy "rés") hasonlóak egymáshoz. Könnyen összetéveszthetők. Ezért először világosan meghatározzuk a különbséget e két fontos pénzügyi mutató között.

A felárat használjuk az árak kialakításához, az árrést pedig a teljes bevételből származó nettó nyereség kiszámításához. Abszolút értékben a felár és az árrés mindig ugyanaz, de relatív (százalékos) értékben mindig eltérőek.

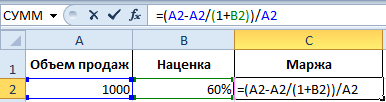

Képletek a margó és a jelölés kiszámításához Excelben

Egy egyszerű példa az árrés és a jelölés kiszámítására. A feladat elvégzéséhez mindössze két pénzügyi mutatóra van szükségünk: az árra és a költségre. Ismerjük a termék árát és költségét, de ki kell számítanunk a felárat és az árrést.

Margó képlet Excelben

Hozzon létre egy táblázatot Excelben az ábrán látható módon:

A D2 szómargó alatti cellába írja be a következő képletet:

Ennek eredményeként megkapjuk a fedezeti volumen mutatóját, megvan: 33,3%.

Képlet a jelölés kiszámításához Excelben

A kurzort a B2 cellába mozgatjuk, ahol a számítások eredményét meg kell jeleníteni, és beírjuk a képletet:

Ennek eredményeként a következő mutatót kapjuk a felár részesedésére vonatkozóan: 50% (könnyen ellenőrizhető 80+50%=120).

A margó és a jelölés közötti különbség példa szerint

Mindkét pénzügyi mutató a nyereségből és a ráfordításokból áll. Mi a különbség a markup és a margin között? És nagyon jelentősek a különbségeik!

Ez a két pénzügyi mutató különbözik a számítási módjukban és százalékban kifejezve.

A felár lehetővé teszi a vállalkozások számára, hogy fedezzék költségeiket és profitot termeljenek. Enélkül a kereskedelem és a termelés negatív tartományba kerülne. A margó pedig már a feljegyzés utáni eredmény. Szemléltető példaként ezeket a fogalmakat képletekkel definiáljuk:

- Termék ára = önköltség + felár.

- Az árrés az ár és a költség különbsége.

- Az árrés az a haszonrész, amelyet az ár tartalmaz, tehát az árrés nem lehet 100% vagy több, hiszen bármely ár a költség egy részét is tartalmazza.

A felár az ár azon része, amelyet hozzáadtunk az önköltségi árhoz.

Az árrés az ár azon része, amely a költség levonása után megmarad.

Az érthetőség kedvéért a fentieket képletekre fordítjuk:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

A mutatók leírása:

- N a jelölés jelzője;

- M – margin mutató;

- Ct az áru ára;

- S a költség.

Ha ezt a két mutatót számokkal számoljuk, akkor: Markup = Margin.

És ha százalékban, akkor: Markup > Margin.

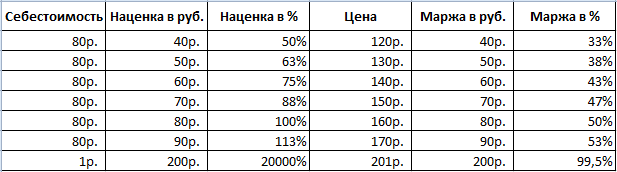

Kérjük, vegye figyelembe, hogy a felár akár 20 000% is lehet, és az árrés szintje soha nem haladhatja meg a 99,9%-ot. Ellenkező esetben a költség = 0r lesz.

Minden relatív (százalékos) pénzügyi mutató lehetővé teszi a dinamikus változásainak megjelenítését. Így nyomon követhető a mutatók bizonyos időszakokban bekövetkezett változása.

Arányosak: minél magasabb a felár, annál nagyobb az árrés és a profit.

Ez lehetőséget ad arra, hogy kiszámítsuk az egyik mutató értékét, ha rendelkezünk a második értékeivel. Például a margin mutatók lehetővé teszik a valós nyereség (margin) előrejelzését. És fordítva. Ha a cél egy bizonyos profit elérése, akkor ki kell számolnia, hogy milyen felárat állítson be, ami a kívánt eredményhez vezet.

Gyakorlás előtt foglaljuk össze:

- az árréshez az eladások és az árrések összegének mutatóira van szükségünk;

- a jelöléshez szükségünk van az eladások összegére és az árrésre.

Hogyan számoljuk ki az árrést százalékban, ha ismerjük a felárat?

Az érthetőség kedvéért adunk egy gyakorlati példát. A jelentési adatok összegyűjtése után a társaság a következő mutatókat kapta:

- Eladási mennyiség = 1000

- felár = 60%

- A kapott adatok alapján kiszámítjuk az önköltségi árat (1000 - x) / x = 60%

Ezért x = 1000 / (1 + 60%) = 625

Számítsa ki a margót:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Ebből a példából az Excel margóképlet-algoritmusa a következő:

Hogyan számítsuk ki a felárat százalékban, ha ismerjük az árrést?

Az előző időszak értékesítési jelentései a következő mutatókat mutatták:

- Eladási mennyiség = 1000

- Margó = 37,5%

- A kapott adatok alapján kiszámítjuk az önköltségi árat (1000 - x) / 1000 = 37,5%

Ezért x = 625

Jelölés kiszámítása:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Példa az Excel jelölőképlet-algoritmusára:

Jegyzet. A képletek ellenőrzéséhez nyomja meg a CTRL + ~ billentyűkombinációt (a „~” billentyű az egyik előtt van), hogy a megfelelő módba váltson. Az üzemmódból való kilépéshez nyomja meg újra a gombot.

A jövedelmezőség elemzésére és a vállalkozás bevételének elszámolására a profitértékelés különböző kategóriáit alkalmazzák, amelyek első pillantásra azonosnak tűnnek. Például a kezdő üzletemberek nehezen tudják megérteni, hogy miben tér el az árrés a felártól. Mindkét fogalom meghatározza a jövedelem mértékét, de külön képletekkel számítják ki, és különböző mértékegységekben mérik.

Margin vs Markup: Mi a különbség?

Az árrés és a felár közötti különbség meghatározásához világosan meg kell határozni számos gazdasági fogalmat:

- Az önköltségi ár az eredetileg megállapított készpénzköltség összege, amely a vállalkozásnál külön példány (darab) vagy gyártási egység gyártása miatt merül fel. Ez magában foglalja a vállalkozás által a termelésbe fektetett mindenféle erőforrást, ideértve az anyagok és nyersanyagok költségét, az elfogyasztott villamos energiát és gázt, a berendezések értékcsökkenését, az alkalmazottak bérét (beleértve az adminisztratív apparátust is), az általános költségeket (csomagolás, csomagolás, szállítás) ).

- A költség készpénz-egyenérték, beleértve a költségeket és a juttatásokat, figyelembe véve az adókat és a termelés fejlesztésének költségeit.

- Ár - az áruegység elfogadott értékének piaci megfelelője, eladásának végső összege. Vagyis a termékek piaci értékesítéséért igényelhető valós pénzösszeg.

- Gyártási költségek - teljes készpénzköltség, beleértve az egységnyi kibocsátás létrehozásához szükséges költségek teljes körét. A termelési költségek általános fogalma fix és változó költségeket foglal magában.

A felár és az árrés közötti különbséget meghatározó indikatív tényező a számítási módszer és a mértékegység. Az általános termelési és árumutatókat figyelembe veszik, de a számítás módja és az eredmény nagyon eltérő. Az árrés kiszámításához gyakran speciális ismeretekkel, valamint kitartással és figyelmességgel kell rendelkeznie. A kereskedési juttatás kiszámításához jobb, ha kapcsolatba lép egy szakemberrel

Az árrés a nyereség és az áru végső árának aránya, megmutatja a vállalkozás bevételét az összes kiadás és levonás kiszámítása után. Az árrés kiszámítására többféle képlet létezik, de azt mindig százalékban fejezzük ki. A margin egy analitikai paraméter, amely egy vállalkozás jövedelmezőségét mutatja. Még a vállalkozás jövedelmezőségének és hatékonyságának legmagasabb eredményei mellett sem lehet 100% az árrés. A különböző tevékenységi területeken különböző árrésformákat használnak:

- a banki műveletek jövedelmezőségét a NIM (nettó kamatmarzs) vagy az OM (üzemi árrés) határozza meg;

- a bruttó árrést az ipari vállalkozások jövedelmezőségének kiszámításához használják.

A felár a termék létrehozására fordított teljes összeg (költség) és az eladási ár közötti különbség. Az árukulcs a termékek előállítási, csomagolási, szállítási és tárolási költségeinek összegéből áll. Az árrés vagy felár fogalma különböző iparágakra és tevékenységi területekre vonatkozhat. Az árrésnek nincsenek korlátozásai, mivel analitikusan határozzák meg, a fedezetnek lehetnek korlátozásai. A margó több értéket is meghatározhat:

- felár az áru eredeti bekerülési értékén;

- a nagykereskedelmi és a kiskereskedelmi ár közötti különbség;

- a végső különbség a kiskereskedelmi vételi és eladási érték között.

Felár és árrés - különbség a számításban és a mutatókban

Az árrés és felár fogalmát, azok különbségét és összefüggését a számítási képlet jól szemlélteti. A vállalat tevékenységi körétől függően képleteket használnak a százalékos vagy bruttó árrés kiszámításához. A kamatrést a költségek és a bevétel arányaként számítják ki, a bruttó a bevétel és az összes kiadás különbözeteként.

A margó és a jelölés közötti különbséget a legegyszerűbben egy konkrét példa segítségével lehet megvizsgálni. Például, ha egy termék végső eladási ára 1500 rubel, és a kezdeti költség 1000 rubel, akkor:

- az árrést a következő képlet szerint számítják ki: 1500-1000/1500=0,33 (33%);

- az árrést 1500-1000=500 rubel egyszerű különbség határozza meg.

Az érthetőség kedvéért a jelölés százalékban is megjeleníthető. Erre 1500-1000/1000=0,5 vagy 50%. Azaz azonos önköltség és ár mellett az árrés és a felára közötti különbség 33% és 50% között korrelál.

Tekintettel arra, hogy a kereskedelem az egyik legelterjedtebb szolgáltatás, a határjövedelem mint az egységnyi árura jutó pénztőke növekedése kiválóan jelzi a jövedelmezőséget. A kiskereskedelmi szektorban az áruk felára a vételár 100%-át is meghaladhatja. Annak megértéséhez, hogy milyen árrés tekinthető jónak a kereskedésben, nézze meg az előző példát. 50%-os felár mellett, mint a fenti példában, az árrés 33%. Az árrés növekedésével a haszonkulcs is ennek megfelelően nő.

Három hónapos könyvelés, személyi nyilvántartás és jogi támogatás INGYENES. Siess, az ajánlat korlátozott.

Úgy döntöttem, hogy létrehozok egy online áruházat, és elmentem a fórumra, hogy tanulmányozzam a versenytársak árpolitikáját. Találkoztam egy szavazással:

A fórum tagjai szavaztak, megosztották tapasztalataikat és vitatkoztak: meg lehet-e maradni 20-30% kozmetikumok és 80% ékszerek árrésével? Valaki panaszkodott, hogy ő egy online áruházon keresztül 25%-os felárral árul VIP aljzatokat, míg Petrogradkában egy barátja 500-700%-os felárral árulja ugyanezeket. Működik, mert az ismerős tervezőknek 20%-os visszarúgást kínál. Aztán jött Artem, és azt mondta, hogy a margó és a jelölés különbözik egymástól, mint az alma a cseresznyétől. A felmérés pedig értelmetlen, mert az árrés soha nem több 100%-nál. Lássuk, igaza van-e Artemnek.

Mi az a jelölés

A felár a bruttó nyereség és a költség aránya. Segít megérteni, mennyit "hegesztettünk".

Tegyük fel, hogy labdákkal kereskedünk. Minden labdáért 75 ₽-t fizetünk a gyártónak, a szállításért pedig 25 ₽-t a szállító cégnek: 100 ₽ a költség. Ha 130 ₽-ért adtuk el a labdát, akkor 30 ₽ bruttó nyereséget kaptunk. A bruttó nyereség fontos a könyvelés szempontjából, de nem mutatja meg, mennyit kerestünk: 30 ₽ sok vagy kevés?

A haszon megértéséhez elosztjuk a bruttó nyereséget a költségekkel - 30% -os felárat kapunk.

Mindezen mutatók közül csak a jelölésnek van értelme a vállalkozás számára.

30%-os felárral adtuk el a labdát.

Versenytárs - 20%-os felárral (40 ₽ osztva 200 ₽) 30%-ot "hegesztettünk", a versenytárs 20%-ot.

Nem számít, mennyit kerestünk rubelben, mennyit keresett a versenytársunk. Nyilván jobban eladtuk a labdát

| Mit tudunk | Mit értünk |

|---|---|

| Eladtuk a labdát és 30 ₽-t kerestünk. A versenyző 40 ₽-t keresett |

Semmi. Nem világos, hogy mennyit vagy keveset kerestünk. Úgy tűnik, a versenytárs több pénzt keres |

| A labdát 100 ₽-ért vettük, és 130 ₽-ért adtuk el. Versenytárs - 200 ₽-ért vásárolták és eladták 240 ₽-ért |

Mi „hegesztettünk” 30 ₽ 100 ₽, a versenytárs - 40 ₽ 200 ₽. A különbség 10 ₽, a kiadásaink pedig feleannyiak. Úgy tűnik, nyereségesebben adtuk el a labdát |

A jelölés megmutatja az áruk eladásából származó hasznot, és segít összehasonlítani magát a versenytársakkal anélkül, hogy pénzhez lenne kötve.

Mi az a margin

Margin - a bruttó nyereség és a bevétel aránya. Segít megérteni, hogy a bevétel mekkora részét rakjuk a zsebünkbe.

A labdákat 130 ₽ áron adjuk el, és 30 ₽ bruttó nyereséget kapunk. Az eladásból 13 000 ₽-t kaptunk - ennyi van a pénztárnál. De honnan lehet tudni a bruttó nyereséget? Mennyit kerestünk? Ennek megértéséhez számoljuk ki, hogy mennyi bruttó nyereséget kapunk a labda eladásából származó egyes rubelekből. Ez a margó.

A 23%-os árrés azt jelenti, hogy az eladásból származó minden 1 ₽ után 23 kopejkát teszünk a zsebünkbe.

Számítsa ki, mennyi bruttó nyereséget kaptunk 13 000 ₽ bevétel mellett.

A bruttó nyereségünk 3000 ₽ volt – ennyit tettünk a zsebünkbe.

Az árrés megmutatja, hogy az áruk eladásából származó bevételből mennyit teszünk a zsebünkbe. Segíti a vállalkozás irányítását - szabályozza az árakat, az értékesítési mennyiségeket, az áruválasztékot - és a kívánt bevétel megszerzését.

Maximális jelölés és margó

Bármilyen jelölés lehet. A labdát 100 ₽-ért vettük, és 500 ₽-ért adtuk el - a felár 400%. Az árrés nagyságának csak a jogszabályok és a józan ész szabhat határt.

Az árrés korlátozott. Megtaláltuk a labdát az utcán, és 500 ₽-ért eladtuk. Mivel ingyen kaptuk, az ára nulla. Ezért 500 ₽ a bruttó nyereségünk, és az árrés 100%. Nem fogunk többet keresni, mint amennyit az áruért kaptunk - az árrés nem lehet több 100%-nál.

Artemnek igaza volt:

- margó és jelölés - különböző dolgok;

- a jelölés bármilyen lehet, az árrés pedig legfeljebb 100%.

Hogyan vesz részt a jelölés az árképzésben

Képzeld el, hogy a labdákon kívül tucatnyi más áruval is kereskedünk, különböző áron és áron. Árrés nélkül nem fogjuk megérteni, hogy miből mennyit keresünk, és melyik terméket jövedelmezőbb eladni.

Nem ismerjük a jelölést. Úgy tűnik, a bokszkesztyűből keresünk a legtöbbet, a legkevesebbet az ugróköteleken és a tollaslabdán.

| Termék | Kiadás | Ár | Bruttó profit | |

|---|---|---|---|---|

| labda | 100 ₽ | 130 ₽ | 30 ₽ | |

| ugrókötél | 30 ₽ | 50 ₽ | 20 ₽ | |

| tollaslabda | 120 ₽ | 140 ₽ | 20 ₽ | |

| bokszkesztyű | 60 ₽ | 100 ₽ | 40 ₽ | |

| békalábokat | 70 ₽ | 100 ₽ | 30 ₽ |

Számítsuk ki a pontszámot. Kiderült, hogy többet keresünk bokszkesztyűn és ugróköteleken. Ezeknek a tételeknek ugyanaz a felára, bár egy pár boxkesztyű bruttó árrése ennek a duplája. A legkisebb haszonnal tollaslabdát adunk el. Bár eladásából ugyanannyi bruttó profitot kapunk, mint az ugrókötél eladásából. Árrés nélkül nem fogjuk kitalálni, hogy mivel kereskedni jövedelmezőbb.

| Termék | Kiadás | Ár | Bruttó profit | jelölés |

|---|---|---|---|---|

| labda | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| ugrókötél | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| tollaslabda | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| bokszkesztyű | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| békalábokat | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

A felárak ismerete nélkül nem értjük az áru eladásának előnyeit, ami azt jelenti, hogy túl olcsón adhatunk el.

Több hónapja egymás után 130 ₽-ért áruljuk a labdákat. Ez azt jelenti, hogy ugyanannyit keresünk? Nem, ha a labdák ára megváltozott.

| Hónap | Kiadás | Ár | Bruttó profit | jelölés |

|---|---|---|---|---|

| január | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| február | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Nézzük meg, mennyit kell "hegesztenünk" februárban ahhoz, hogy a labdát nyereséggel adjuk el, mint januárban. Az új költség és a kívánt árrés ismeretében meghatározzuk a bruttó nyereséget.

Adjuk hozzá a kívánt bruttó nyereséget az önköltségi árhoz, és állítsuk be az árat 143 ₽-ra. Most nem adjuk el olcsón – ugyanolyan haszonnal adjuk el az árut, mint januárban. Tehát az árrés képezi az árat.

| Hónap | Kiadás | Ár | Bruttó profit | jelölés |

|---|---|---|---|---|

| január | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| február | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

A jelölés egy árképzési eszköz. Lehetővé teszi a különböző időszakok és termékek összehasonlítását, megtudhatja, hogyan teljesítenek a versenytársak, és módosíthatja az árakat.

Hogyan segíti elő az árrés a vállalkozás növekedését?

Tegyük fel, hogy 10 000 rubelt költöttünk golyók vásárlására, és 13 000 rubelt kaptunk az eladásukból. Bruttó nyereség - 3000 ₽. Ebből 2000 ₽ a működési költségekre ment el: helyiségek bérlésére, villanyfizetésre és az eladók fizetésére. Ezt követően 1000 ₽ nettó nyereségünk volt.

Számítsuk ki az árrést.

Nézze meg, hogy a bevétel mekkora részét "ették meg" a működési költségek.

Határozza meg, hogy a bevétel mekkora része maradt a nettó nyereség formájában.

A labdák eladásából származó bevétel 23%-át zsebeltük be. De ennek a pénznek egy részét albérletre, villanyra és bérekre költöttük – a működési költségek a bevételünk 15%-át „ették meg”. A fennmaradó nettó nyereségről saját belátásunk szerint rendelkezünk - ez a bevétel 8%-a.

Az árrés megmutatja, hogyan gazdálkodunk.

| A bruttó nyereség része | |||

| Üzleti | Árrés | Működési költségek | Profit veszteség |

| Pozitívum, hogy az árrés magasabb, mint a működési költségek. | 23% | 15% | 8% |

| Nulla esetén az árrés megegyezik a működési költségekkel | 23% | 23% | 0% |

| Hátrányok: Az árrés kisebb, mint a működési költségek | 23% | 25% | −2% |

A működési költségek összegének ismeretében tudjuk, hogy mekkora legyen a minimális árrés, hogy ne essünk tönkre. Így szabályozhatjuk az árakat, az értékesítési mennyiségeket és befolyásolhatjuk a haszonkulcsot. Ha a bérbeadó megemeli a bérleti díjat, és a működési költségek szintje megegyezik az árréssel, akkor nem termelünk profitot. Aztán valamit el kell dönteni. Rengeteg lehetőség:

- növelje a labda eladási árát - növelje az árrést;

- megállapodni a vételár csökkentéséről a költségcsökkentés érdekében;

- keressen másik szállítót, aki olcsóbban ad el;

- keressen másik szobát alacsonyabb bérleti díjjal;

- spóroljon valamin az üzemeltetési költségek csökkentése érdekében;

- az értékesítési volumen növelése a működési költségek fedezésére;

- hagyja abba a labdák árusítását, és kezdjen el bokszkesztyűket árulni, mert ezeknek magas az árrése.

A helyzettől függ, hogy mit választunk. A lényeg az, hogy időben észrevegye az előnyöket, és kihasználja azt, vagy megelőzze a közelgő katasztrófát, ha valami rosszul sül el. A margó segít kitalálni.

A Margin az értékesítés hatékonyságának értékelésére és a vezetői döntések meghozatalára szolgáló eszköz.

Összegezve

A felár megmutatja, hogy mennyit „nyertünk” az áruk költségén, és segít abban, hogy ne adjunk el túl olcsón, ha a szállító emelte az árat. Bármilyen jelölés lehet.

Az árrés megmutatja, mennyit teszünk a zsebünkbe minden egyes megkeresett rubelből, és segít eldönteni, hogyan fejlesszük az üzletet - csökkentsük a működési költségeket, emeljük az árakat, váltsunk beszállítót vagy kezdjünk el valami újat. Az árrés nem lehet több 100%-nál.

Mielőtt üzleti megbeszéléseket folytatna kollégáival, győződjön meg arról, hogy ugyanazokról a dolgokról beszél.