Aina za margin katika biashara ya rejareja. Upungufu unamaanisha nini, fomula ya hesabu, sababu na uainishaji

Mara nyingi maneno ya kiuchumi yana utata na utata. Maana ya asili ndani yao ni angavu, lakini ni mara chache inawezekana kwa mtu yeyote kuielezea kwa maneno ya umma, bila maandalizi ya hapo awali. Lakini kuna tofauti kwa sheria hii. Inatokea kwamba neno hilo linajulikana, lakini kwa uchunguzi wa kina juu yake, inakuwa wazi kwamba maana zake zote zinajulikana tu kwa mzunguko mdogo wa wataalamu.

Kila mtu amesikia, lakini wachache wanajua

Wacha tuchukue neno "pembezoni" kama mfano. Neno ni rahisi na, mtu anaweza kusema, la kawaida. Mara nyingi sana iko katika hotuba ya watu ambao wako mbali na uchumi au biashara ya hisa.

Watu wengi wanafikiri kwamba ukingo ni tofauti kati ya viashiria vyovyote vya homogeneous. Katika mawasiliano ya kila siku, neno hutumika katika mchakato wa kujadili faida za biashara.

Watu wachache wanajua kabisa maana zote za dhana hii pana.

Walakini, mtu wa kisasa anahitaji kuelewa maana zote za neno hili, ili kwa wakati usiyotarajiwa "asipoteze uso".

Pembe katika uchumi

Nadharia ya kiuchumi inasema kwamba kiasi ni tofauti kati ya bei ya bidhaa na gharama yake. Kwa maneno mengine, inaonyesha jinsi shughuli ya biashara inavyochangia katika mabadiliko ya mapato kuwa faida.

Margin ni kiashiria cha jamaa, inaonyeshwa kama asilimia.

Pembe=Faida/Mapato*100.

Njia ni rahisi sana, lakini ili usichanganyike mwanzoni mwa kusoma neno hilo, wacha tuchunguze mfano rahisi. Kampuni inafanya kazi kwa kiasi cha 30%, ambayo ina maana kwamba katika kila ruble iliyopokelewa, kopecks 30 ni faida halisi, na kopecks 70 iliyobaki ni gharama.

Pato la jumla

Katika uchambuzi wa faida ya biashara, kiashiria kuu cha matokeo ya shughuli zinazofanywa ni kiasi cha jumla. Fomula ya hesabu yake ni tofauti kati ya mapato kutokana na mauzo ya bidhaa katika kipindi cha kuripoti na gharama tofauti za kuzalisha bidhaa hizi.

Kiwango cha pato la jumla pekee hairuhusu tathmini kamili ya hali ya kifedha ya biashara. Pia, kwa msaada wake, haiwezekani kuchambua kikamilifu vipengele vya mtu binafsi vya shughuli zake. Hii ni kiashiria cha uchambuzi. Inaonyesha jinsi kampuni kwa ujumla ilivyofanikiwa. imeundwa kwa gharama ya kazi ya wafanyikazi wa biashara iliyotumiwa katika utengenezaji wa bidhaa au utoaji wa huduma.

Inastahili kuzingatia nuance moja zaidi ambayo lazima izingatiwe wakati wa kuhesabu kiashiria kama "pembezo ya jumla". Njia hiyo pia inaweza kuzingatia mapato nje ya utekelezaji wa shughuli za kiuchumi za biashara. Hizi ni pamoja na kufutwa kwa mapato na malipo, utoaji wa huduma zisizo za viwanda, mapato kutoka kwa huduma za makazi na jumuiya, nk.

Ni muhimu sana kwa mchambuzi kuhesabu kwa usahihi kiwango cha jumla, kwani kiashiria hiki kinatumika kuunda biashara, na baadaye fedha za maendeleo.

Katika uchambuzi wa kiuchumi, kuna dhana nyingine sawa na margin ya jumla, inaitwa "margin ya faida" na inaonyesha faida ya mauzo. Hiyo ni, sehemu ya faida katika jumla ya mapato.

Benki na kiasi

Faida ya benki na vyanzo vyake vinaonyesha idadi ya viashiria. Kuchambua kazi ya taasisi kama hizo, ni kawaida kuhesabu chaguzi nne tofauti za pembezoni:

Uwezo wa kufanya biashara kwenye masoko ya fedha bila kuwa na kiasi kikubwa cha kutosha kwenye akaunti. Hii inafanya biashara ya pembezoni kuwa biashara yenye faida kubwa. Hata hivyo, wakati wa kushiriki katika shughuli, mtu asipaswi kusahau kwamba kiwango cha hatari pia si ndogo.

Fursa ya kupokea na kupungua kwa thamani ya soko ya hisa (katika hali ambapo mteja hukopa dhamana kutoka kwa wakala).

Ili kufanya biashara katika sarafu tofauti, si lazima kuwa na fedha katika sarafu hizi kwenye amana yako.

Upeo wa mkopo unahusiana moja kwa moja na kazi chini ya makubaliano ya mkopo, inafafanuliwa kama tofauti kati ya kiasi kilichoonyeshwa kwenye hati na kiasi kilichotolewa.

Upeo wa benki huhesabiwa kama tofauti kati ya viwango vya riba kwa mikopo na amana.

Kiwango cha riba halisi ni kiashiria muhimu cha utendaji wa benki. Fomula ya hesabu yake inaonekana kama uwiano wa tofauti katika mapato ya tume na gharama za shughuli zote kwa mali zote za benki. Upeo wa jumla unaweza kuhesabiwa kwa msingi wa mali zote za benki, na wale tu wanaohusika katika kazi kwa sasa.

Upeo ni tofauti kati ya thamani iliyotathminiwa ya dhamana na kiasi anachopewa mkopaji.

Maana tofauti kama hizo

Kwa kweli, uchumi haupendi tofauti, lakini katika kesi ya kuelewa maana ya neno "margin", hii hufanyika. Bila shaka, katika eneo la hali moja na sawa, kila kitu kinaendana kikamilifu na kila mmoja. Hata hivyo, uelewa wa Kirusi wa neno "margin" katika biashara ni tofauti sana na moja ya Ulaya. Katika ripoti za wachambuzi wa kigeni, inawakilisha uwiano wa faida kutoka kwa uuzaji wa bidhaa kwa bei yake ya kuuza. Katika kesi hii, kiasi kinaonyeshwa kama asilimia. Thamani hii inatumika kwa tathmini ya jamaa ya ufanisi wa shughuli za biashara za kampuni. Ikumbukwe kwamba mtazamo wa Ulaya kwa hesabu ya margin ni sawa kabisa na misingi ya nadharia ya kiuchumi, ambayo ilielezwa hapo juu.

Huko Urusi, neno hili linaeleweka kama faida halisi. Hiyo ni, wakati wa kufanya mahesabu, wao hubadilisha neno moja na lingine. Kwa sehemu kubwa, kwa wenzetu, kiasi ni tofauti kati ya mapato kutoka kwa mauzo ya bidhaa na gharama za ziada za uzalishaji (kununua), utoaji na uuzaji. Inaonyeshwa kwa rubles au sarafu nyingine inayofaa kwa makazi. Inaweza kuongezwa kuwa mtazamo kuelekea ukingo kati ya wataalamu hutofautiana kidogo na kanuni ya kutumia neno hilo katika maisha ya kila siku.

Kiasi gani ni tofauti na ukingo wa biashara?

Kuna idadi ya maoni potofu ya kawaida kuhusu neno "pembezoni". Baadhi yao tayari yameelezwa, lakini hatujagusa juu ya kawaida zaidi.

Mara nyingi, kiashiria cha ukingo huchanganyikiwa na ukingo wa biashara. Ni rahisi sana kutofautisha kati yao. Upeo ni uwiano wa faida kwa gharama. Tayari tumeandika juu ya jinsi ya kuhesabu kando.

Mfano wa kielelezo utasaidia kuondoa mashaka yoyote yaliyotokea.

Tuseme kampuni ilinunua bidhaa kwa rubles 100, na kuiuza kwa 150.

Hebu tuhesabu kiasi cha biashara: (150-100)/100=0.5. Hesabu ilionyesha kuwa kiasi ni 50% ya thamani ya bidhaa. Kwa upande wa pembezoni, mahesabu yataonekana kama hii: (150-100)/150=0.33. Hesabu ilionyesha kiasi cha 33.3%.

Uchambuzi sahihi wa viashiria

Kwa mchambuzi wa kitaaluma, ni muhimu sana si tu kuwa na uwezo wa kuhesabu kiashiria, lakini pia kutoa tafsiri yenye uwezo wake. Hii ni kazi ngumu inayohitaji

uzoefu mkubwa.

Kwa nini ni muhimu sana?

Viashiria vya fedha ni badala ya masharti. Wanaathiriwa na mbinu za hesabu, kanuni za uhasibu, hali ambayo biashara inafanya kazi, mabadiliko katika uwezo wa ununuzi wa sarafu, nk Kwa hiyo, matokeo ya mahesabu hayawezi kutafsiriwa mara moja kuwa "mbaya" au "nzuri". Uchambuzi wa ziada unapaswa kufanywa kila wakati.

Margin katika masoko ya hisa

Kiwango cha ubadilishaji ni kiashiria maalum sana. Katika slang ya kitaaluma ya mawakala na wafanyabiashara, haimaanishi faida kabisa, kama ilivyokuwa katika kesi zote zilizoelezwa hapo juu. Upeo kwenye soko la hisa huwa aina ya dhamana kwa shughuli, na huduma ya biashara hiyo inaitwa "biashara ya margin".

Kanuni ya biashara ya margin ni kama ifuatavyo: wakati wa kuhitimisha shughuli, mwekezaji halipi kiasi chote cha mkataba kwa ukamilifu, anatumia broker wake, na amana ndogo tu inatolewa kutoka kwa akaunti yake mwenyewe. Ikiwa matokeo ya operesheni iliyofanywa na mwekezaji ni mbaya, hasara inafunikwa kutoka kwa amana ya usalama. Na katika hali tofauti, faida inawekwa kwa amana sawa.

Shughuli za ukingo hutoa fursa sio tu kufanya manunuzi kwa gharama ya fedha zilizokopwa za wakala. Mteja anaweza pia kuuza dhamana zilizokopwa. Katika kesi hii, deni italazimika kulipwa kwa karatasi sawa, lakini ununuzi wao unafanywa baadaye kidogo.

Kila wakala huwapa wawekezaji wake haki ya kufanya miamala ya ukingo peke yao. Wakati wowote, anaweza kukataa kutoa huduma hiyo.

Faida za biashara ya pembezoni

Kwa kushiriki katika shughuli za ukingo, wawekezaji hupokea faida kadhaa:

Usimamizi wa hatari

Ili kupunguza hatari wakati wa kuingia katika shughuli za ukingo, wakala huteua kila mwekezaji wake kiasi cha dhamana na kiwango cha ukingo. Katika kila kisa, hesabu hufanywa mmoja mmoja. Kwa mfano, ikiwa baada ya muamala salio hasi linaonekana kwenye akaunti ya mwekezaji, kiwango cha ukingo kinatambuliwa na fomula ifuatayo:

UrM=(DK+SA-ZI)/(DK+SA), ambapo:

DK - fedha za mwekezaji zilizowekwa;

SA - thamani ya hisa za mwekezaji na dhamana zingine zinazokubaliwa na wakala kama dhamana;

ZI - deni la mwekezaji kwa wakala wa mkopo.

Inawezekana kutekeleza ufuatiliaji tu ikiwa kiwango cha ukingo ni angalau 50%, na ikiwa vinginevyo haijatolewa katika makubaliano na mteja. Kwa mujibu wa sheria za jumla, broker hawezi kuingia katika shughuli ambazo zitasababisha kupungua kwa kiwango cha margin chini ya kikomo kilichowekwa.

Mbali na hitaji hili, idadi ya masharti yanawekwa kwa ajili ya shughuli za pembezoni katika soko la hisa, iliyoundwa ili kurahisisha na kupata uhusiano kati ya wakala na mwekezaji. Kiasi cha juu cha hasara, masharti ya ulipaji wa deni, masharti ya kubadilisha mkataba na mengi zaidi yanajadiliwa.

Ni ngumu sana kuelewa anuwai ya neno "margin" kwa muda mfupi. Kwa bahati mbaya, katika makala moja haiwezekani kusema kuhusu maeneo yote ya matumizi yake. Katika hoja hapo juu, pointi muhimu tu za matumizi yake zinaonyeshwa.

Dhana za kawaida sana katika uwanja wa uhasibu wa usimamizi ni faida na kiasi. Wanakuruhusu kutathmini vya kutosha na kuchambua matokeo ya kifedha ya kampuni. Baadhi ya wachumi huwa wanazichukulia kama dhana sawa, lakini kwa kweli, kiasi na faida ni tofauti kutoka kwa kila mmoja. Inafaa kuangalia kwa karibu dhana hizi mbili muhimu.

Pambizo kama tofauti kati ya viashiria

Ilitafsiriwa kutoka kwa Kiingereza, neno "margin" linaweza kufasiriwa kama "tofauti". Katika uhasibu wa usimamizi na uchambuzi wa kifedha, uelewa wa neno hili ni maalum zaidi. Upeo ni tofauti kati ya mapato ya kampuni na gharama ya uzalishaji. Mara nyingi pia hujulikana kama faida ya jumla.

Margin (faida ya jumla) = Mapato - Gharama ya uzalishaji

Kiashiria hiki kawaida huonyeshwa katika vitengo vya fedha. Inaonyesha ni faida ngapi mmiliki wa biashara alipokea kutokana na uuzaji wa bidhaa zake, ukiondoa gharama tofauti za uzalishaji wake.

Kwa ujumla, ukingo una jukumu muhimu sana katika kutathmini ufanisi wa kampuni, kwa sababu:

- Matokeo ya mwisho ya shughuli za kampuni - faida - inategemea saizi yake;

- Ni yeye ambaye huunda msingi wa uundaji wa fedha za maendeleo ya biashara;

- Thamani ya kiashirio, iliyoonyeshwa kama asilimia, inakokotolewa kama ((Mapato - Gharama) / Mapato) * 100% na inaonyesha kiasi cha bidhaa za kampuni kama asilimia;

- Uwiano wa margin ni uwiano wa faida ya jumla kwa mapato. Wakati wa kuzidisha thamani iliyopatikana kwa 100%, kurudi kwa mauzo hupatikana - kiashiria muhimu zaidi cha kutathmini utendaji wa kampuni.

Viashiria vyote hapo juu vinahesabiwa wakati wa shughuli za kampuni na kuunda eneo tofauti la uhasibu wa usimamizi - uchambuzi wa kando. Kwa ujumla, ukingo hukuruhusu kudhibiti kwa ufanisi gharama na mapato tofauti, na hivyo kuathiri matokeo ya mwisho ya kifedha.

Faida - matokeo ya mwisho ya kifedha ya utendaji wa biashara

Madhumuni ya kuunda shirika lolote la kibiashara ni kupata tofauti nzuri kati ya mapato na nje kutoka kwa shughuli. Faida, tofauti na kiasi, ni matokeo ya mwisho ya kifedha, ambayo ni jumla ya mapato ukiondoa aina zote za gharama zinazowezekana.

Tofauti kati ya faida na margin inaonekana vizuri katika fomu Nambari 2 - Taarifa ya Faida na Hasara ya biashara. Kwa hivyo, ili kupata faida kubwa, unahitaji kuondoa gharama ya uzalishaji kutoka kwa mapato.

Faida imehesabiwa tofauti:

Faida = Mapato - Gharama ya uzalishaji - Gharama za kuuza - Gharama za usimamizi - Riba iliyolipwa + Riba iliyopokelewa - Gharama zisizo za uendeshaji + Mapato yasiyo ya uendeshaji - Gharama nyingine + Mapato mengine

Kodi ya mapato inatozwa kwa thamani inayotokana. Baada ya kuiondoa, mapato halisi huundwa. Inaelekezwa kwa malipo kwa wanahisa na uundaji wa mapato yaliyohifadhiwa, ambayo ina jukumu la hifadhi na msingi wa kuwekeza katika maendeleo ya baadaye ya biashara.

Kwa maneno mengine, wakati wa kuhesabu kando, aina moja tu ya gharama inazingatiwa - gharama za uzalishaji tofauti, ambazo huunda bei ya gharama. Faida pia inahusisha kuzingatia aina zote za gharama na risiti ambazo kampuni inakabiliana nazo katika mchakato wa kuzalisha bidhaa na huduma.

Kikokotoo cha alama ya bidhaa

Dhana ya markup na margin (Watu pia wanasema "pengo") ni sawa na kila mmoja. Wao ni rahisi kuchanganya. Kwa hiyo, kwanza tutafafanua wazi tofauti kati ya viashiria hivi viwili muhimu vya kifedha.

Tunatumia ghala kuunda bei, na ukingo kukokotoa faida halisi kutoka kwa jumla ya mapato. Kwa maneno kamili, markup na margin daima ni sawa, lakini kwa jamaa (asilimia) masharti daima ni tofauti.

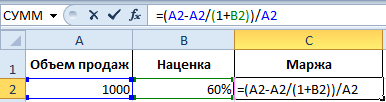

Fomula za kuhesabu ukingo na alama katika Excel

Mfano rahisi wa kuhesabu ukingo na alama. Ili kukamilisha kazi hii, tunahitaji viashiria viwili tu vya kifedha: bei na gharama. Tunajua bei na gharama ya bidhaa, lakini tunahitaji kuhesabu markup na margin.

Njia ya pembeni katika Excel

Unda meza katika Excel, kama inavyoonyeshwa kwenye takwimu:

Katika seli iliyo chini ya ukingo wa neno D2, ingiza fomula ifuatayo:

Matokeo yake, tunapata kiashiria cha kiasi cha kiasi, tunayo: 33.3%.

Mfumo wa kuhesabu markup katika Excel

Tunahamisha mshale kwa seli B2, ambapo matokeo ya mahesabu yanapaswa kuonyeshwa na kuingiza formula ndani yake:

Kama matokeo, tunapata kiashiria kifuatacho cha sehemu ya alama: 50% (rahisi kuangalia 80+50%=120).

Tofauti kati ya ukingo na alama kwa mfano

Uwiano huu wote wa kifedha unajumuisha faida na gharama. Kuna tofauti gani kati ya markup na margin? Na tofauti zao ni muhimu sana!

Viwango hivi viwili vya kifedha vinatofautiana katika njia zinavyokokotolewa na kwa asilimia.

Alama huruhusu biashara kufidia gharama na kupata faida. Bila hivyo, biashara na uzalishaji ungeingia katika eneo hasi. Na ukingo tayari ni matokeo baada ya alama. Kwa mfano wa kielelezo, tunafafanua dhana hizi zote kwa fomula:

- Bei ya bidhaa = Bei ya gharama + Markup.

- Margin ni tofauti kati ya bei na gharama.

- Upeo ni sehemu ya faida ambayo bei ina, kwa hivyo ukingo hauwezi kuwa 100% au zaidi, kwani bei yoyote pia ina sehemu ya gharama.

Ongezeko ni sehemu ya bei ambayo tuliongeza kwa bei ya gharama.

Pambizo ni sehemu ya bei inayobaki baada ya kutoa gharama.

Kwa uwazi, tunatafsiri yaliyo hapo juu kuwa fomula:

- N=(Ct-S)/S*100;

- M=(Ct-S)/Ct*100.

Maelezo ya viashiria:

- N ni kiashiria cha markup;

- M - kiashiria cha pembeni;

- Ct ni bei ya bidhaa;

- S ni gharama.

Ikiwa tunahesabu viashiria hivi viwili kama nambari, basi: Markup = Margin.

Na ikiwa kwa maneno ya asilimia basi: Markup> Margin.

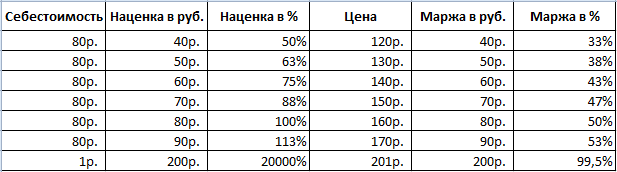

Tafadhali kumbuka kuwa markup inaweza kuwa ya juu hadi 20,000%, na kiwango cha ukingo hakiwezi kuzidi 99.9%. Vinginevyo, gharama itakuwa = 0r.

Viashiria vyote vya kifedha vya jamaa (kama asilimia) vinakuwezesha kuonyesha mabadiliko yao ya nguvu. Kwa hivyo, mabadiliko katika viashiria katika vipindi maalum vya wakati hufuatiliwa.

Wao ni sawia: juu ya markup, zaidi ya margin na faida.

Hii inatupa fursa ya kuhesabu maadili ya kiashiria kimoja ikiwa tunayo maadili ya pili. Kwa mfano, viashiria vya ukingo huruhusu kutabiri faida halisi (margin). Na kinyume chake. Ikiwa lengo ni kufikia faida fulani, unahitaji kuhesabu ni markup gani ya kuweka, ambayo itasababisha matokeo yaliyohitajika.

Kabla ya mazoezi, hebu tufanye muhtasari:

- kwa kiasi, tunahitaji viashiria vya jumla ya mauzo na pembezoni;

- kwa ghafi, tunahitaji kiasi cha mauzo na kiasi.

Jinsi ya kuhesabu kiasi kama asilimia ikiwa tunajua markup?

Kwa uwazi, tunatoa mfano wa vitendo. Baada ya kukusanya data ya taarifa, kampuni ilipokea viashiria vifuatavyo:

- Kiasi cha mauzo = 1000

- Alama = 60%

- Kulingana na data iliyopatikana, tunahesabu bei ya gharama (1000 - x) / x = 60%

Kwa hivyo x = 1000 / (1 + 60%) = 625

Kuhesabu ukingo:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Kutoka kwa mfano huu, algorithm ya fomula ya ukingo ya Excel ifuatavyo:

Jinsi ya kuhesabu markup kama asilimia ikiwa tunajua ukingo?

Ripoti za mauzo kwa kipindi cha awali zilileta takwimu zifuatazo:

- Kiasi cha mauzo = 1000

- Upeo = 37.5%

- Kulingana na data iliyopatikana, tunahesabu bei ya gharama (1000 - x) / 1000 = 37.5%

Kwa hivyo x = 625

Kuhesabu alama:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

Mfano wa algorithm ya fomula ya markup kwa Excel:

Kumbuka. Kuangalia fomula, bonyeza mchanganyiko wa vitufe CTRL + ~ (kitufe cha "~" kiko mbele ya moja) ili kubadili hali inayofaa. Ili kuondoka kwenye hali hii, bonyeza tena.

Kwa uchambuzi wa faida na uhasibu wa mapato ya biashara, aina tofauti za tathmini ya faida hutumiwa, ambayo kwa mtazamo wa kwanza inaonekana kuwa sawa. Kwa mfano, ni vigumu kwa wafanyabiashara wa novice kuelewa jinsi ukingo hutofautiana na markup. Dhana hizi zote mbili huamua kiwango cha mapato, lakini huhesabiwa kwa kutumia fomula tofauti na hupimwa katika vitengo tofauti.

Margin vs Markup: Kuna Tofauti Gani?

Kuamua tofauti kati ya ukingo na alama, ni muhimu kutambua wazi dhana kadhaa za kiuchumi:

- Bei ya gharama ni kiasi kilichowekwa awali cha gharama za fedha zilizotumiwa na biashara kwa ajili ya uzalishaji wa nakala tofauti (kipande) au kitengo cha uzalishaji. Hii ni pamoja na aina zote za rasilimali zilizowekezwa na biashara katika uzalishaji, hizi ni pamoja na gharama ya vifaa na malighafi, umeme na gesi inayotumiwa, kushuka kwa thamani ya vifaa, mishahara ya wafanyikazi (pamoja na vifaa vya kiutawala), gharama za juu (ufungaji, ufungaji, usafirishaji. )

- Gharama ni sawa na pesa taslimu, pamoja na gharama na posho, kwa kuzingatia ushuru na gharama za ukuzaji wa uzalishaji.

- Bei - soko ni sawa na thamani inayokubalika ya kitengo cha bidhaa, kiasi cha mwisho cha mauzo yake. Hiyo ni, kiasi halisi cha pesa ambacho kinaweza kuombwa kwa uuzaji wa bidhaa kwenye soko.

- Gharama za uzalishaji - jumla ya gharama za fedha, ikiwa ni pamoja na aina mbalimbali za gharama zinazohitajika ili kuunda kitengo cha pato. Dhana ya jumla ya gharama za uzalishaji inajumuisha gharama za kudumu na zinazobadilika.

Sababu ya dalili ambayo huamua tofauti kati ya markup na margin ni njia ya kuhesabu na kitengo cha kipimo. Viashiria vya jumla vya uzalishaji na bidhaa vinazingatiwa, lakini njia ya hesabu na matokeo ni tofauti sana. Mara nyingi, kuhesabu kando, unahitaji kuwa na ujuzi maalum, pamoja na uvumilivu na usikivu. Ili kuhesabu posho ya biashara, ni bora kuwasiliana na mtaalamu

Margin ni uwiano wa faida kwa bei ya mwisho ya bidhaa, inaonyesha mapato ya biashara baada ya kuhesabu gharama zote na makato. Kuna fomula kadhaa za kuhesabu ukingo, lakini kila wakati huonyeshwa kama asilimia. Margin ni kigezo cha uchanganuzi kinachoonyesha faida ya biashara. Hata kwa matokeo ya juu zaidi ya faida na ufanisi wa biashara, ukingo hauwezi kuwa sawa na 100%. Kwa maeneo tofauti ya shughuli, aina tofauti za ukingo hutumiwa:

- faida ya shughuli za benki imedhamiriwa na NIM (mapato halisi ya riba) au OM (upeo wa uendeshaji);

- Pato la jumla linatumika kukokotoa faida ya biashara za viwandani.

Markup ni tofauti kati ya jumla ya kiasi kilichotumiwa kuunda bidhaa (gharama) na bei ya mauzo yake. Upeo wa bidhaa unajumuisha jumla ya gharama zote za uzalishaji, ufungaji, utoaji na uhifadhi wa bidhaa. Dhana za ukingo au ghafi zinaweza kurejelea tasnia tofauti na maeneo ya shughuli. Upeo hauna vikwazo, kwani imedhamiriwa kwa uchambuzi, kunaweza kuwa na vikwazo kwa ukingo. Ukingo unaweza kuamua maadili kadhaa:

- malipo kwa gharama ya awali ya bidhaa;

- tofauti kati ya bei ya jumla na rejareja;

- tofauti ya mwisho kati ya thamani ya ununuzi na uuzaji katika rejareja.

Markup na margin - tofauti katika hesabu na viashiria

Wazo la ukingo na alama, tofauti zao na uunganisho zinaonyeshwa wazi na fomula ya hesabu. Kulingana na mstari wa biashara ya kampuni, fomula hutumiwa kuhesabu asilimia au kiasi cha jumla. Upeo wa riba hukokotolewa kama uwiano wa gharama na mapato, jumla kama tofauti kati ya mapato na matumizi ya jumla.

Njia rahisi zaidi ya kuzingatia tofauti kati ya ukingo na markup ni kwa mfano maalum. Kwa mfano, ikiwa bei ya mwisho ya kuuza ya bidhaa ni rubles 1,500, na gharama ya awali ni rubles 1,000, basi:

- margin itahesabiwa kulingana na formula 1500-1000/1500=0.33 (33%);

- kando imedhamiriwa na tofauti rahisi ya 1500-1000=500 rubles.

Ili kuifanya iwe wazi zaidi, markup pia inaweza kuonyeshwa kama asilimia. Kwa hili 1500-1000/1000=0.5 au 50%. Hiyo ni, kwa gharama sawa na bei, tofauti kati ya kiasi na markup inahusiana kama 33% na 50%.

Ikizingatiwa kuwa biashara ni mojawapo ya huduma zilizoenea zaidi, mapato ya chini kama ongezeko la mtaji wa pesa kwa kila kitengo cha bidhaa ni kiashirio bora cha faida. Katika sekta ya rejareja, alama-up ya bidhaa inaweza kuwa zaidi ya 100% ya bei ya ununuzi. Ili kuelewa ni margin gani inachukuliwa kuwa nzuri katika biashara, unaweza kuangalia mfano uliopita. Na markup ya 50%, kama katika mfano hapo juu, margin ni 33%. Kadiri kiwango kinavyoongezeka, kiwango cha faida kitaongezeka ipasavyo.

Miezi mitatu ya uhasibu, rekodi za wafanyikazi na usaidizi wa kisheria BILA MALIPO. Haraka, ofa ni chache.

Niliamua kuunda duka la mtandaoni na nikaenda kwenye jukwaa ili kujifunza sera ya bei ya washindani. Nilikutana na kura ya maoni:

Wajumbe wa jukwaa walipiga kura, walishiriki uzoefu wao na wakabishana: inawezekana kuishi kwa kiasi cha 20-30% kwa vipodozi na 80% kwa ajili ya kujitia. Mtu fulani alilalamika kwamba alikuwa akiuza soketi za VIP kupitia duka la mtandaoni na markup 25%, wakati rafiki yake huko Petrogradka alikuwa akiuza zile zile kwa ghafi ya 500% - 700%. Inafanya kazi kwa sababu inawapa wabunifu wanaojulikana kikwazo cha 20%. Kisha Artem akaja na kusema kwamba ukingo na alama hutofautiana kutoka kwa kila mmoja, kama apple kutoka kwa cherry. Na uchunguzi hauna maana, kwa sababu margin sio zaidi ya 100%. Wacha tuone ikiwa Artem yuko sawa.

Markup ni nini

Markup ni uwiano wa faida ya jumla kwa gharama. Inasaidia kuelewa ni kiasi gani tulicho "svetsade".

Tuseme tunabadilishana mipira. Tunalipa 75 ₽ kwa mtengenezaji kwa kila mpira na 25 ₽ kwa kampuni ya usafirishaji kwa usafirishaji: 100 ₽ ndio gharama. Ikiwa tuliuza mpira kwa ₽ 130, basi tulipokea ₽ 30 za faida ya jumla. Faida ya jumla ni muhimu kwa uhasibu, lakini haionyeshi ni kiasi gani tulichopata: je 30 ₽ ni nyingi au kidogo?

Ili kuelewa faida, tunagawanya faida ya jumla kwa gharama - tunapata markup ya 30%.

Kati ya viashiria hivi vyote, markup tu ndio inayoeleweka kwa biashara.

Tuliuza mpira na markup ya 30%.

Mshindani - kwa malipo ya ziada ya 20% (40 ₽ kugawanywa na 200 ₽) Sisi "svetsade" 30%, mshindani - 20%.

Haijalishi ni kiasi gani tumepata katika rubles, ni kiasi gani mshindani wetu amepata. Ni wazi tuliuza mpira vizuri zaidi

| Tunajua nini | Tunaelewa nini |

|---|---|

| Tuliuza mpira na kupata 30 ₽. Mshindani alipata 40 ₽ |

Hakuna kitu. Haijulikani ni kiasi gani au kidogo tumepata. Inaonekana kama mshindani anapata pesa zaidi |

| Tulinunua mpira kwa ₽ 100 na tukauza kwa ₽ 130. Mshindani - alinunuliwa kwa 200 ₽ na kuuzwa kwa 240 ₽ |

"Tuliunganisha" 30 ₽ kwa 100 ₽, mshindani - 40 ₽ kwa 200 ₽. Tofauti ni 10 ₽, na gharama zetu ni nusu zaidi. Inaonekana kwamba tuliuza mpira kwa faida zaidi |

Markup inaonyesha manufaa kutokana na uuzaji wa bidhaa na husaidia kujilinganisha na washindani bila kufungwa na pesa.

Margin ni nini

Margin - uwiano wa faida ya jumla kwa mapato. Inasaidia kuelewa ni sehemu gani ya mapato tunayoweka mfukoni mwetu.

Tunauza mipira kwa 130 ₽ na kupata faida ya jumla ya 30 ₽. Kutokana na mauzo, tulipata ₽ 13,000 - nyingi sana ziko kwenye ofisi ya sanduku. Lakini unajuaje faida ya jumla? Je, tulipata kiasi gani? Ili kuelewa hili, hebu tuhesabu ni kiasi gani cha faida tunachopata kutoka kwa kila ruble kutokana na uuzaji wa mpira. Huu ndio ukingo.

Kiwango cha 23% kinamaanisha kuwa kwa kila 1 ₽ kutoka kwa mauzo, tunaweka kopecks 23 kwenye mfuko wetu.

Hesabu ni kiasi gani cha faida tulichopokea kwa mapato ya ₽ 13,000.

Faida yetu ya jumla ilikuwa 3000 ₽ - kiasi ambacho tuliweka mfukoni.

Pembezoni huonyesha ni kiasi gani cha mapato kutokana na mauzo ya bidhaa tunazoweka mfukoni. Inasaidia kusimamia biashara - kudhibiti bei, kiasi cha mauzo, anuwai ya bidhaa - na kupokea mapato yanayotarajiwa.

Upeo wa markup na ukingo

Markup yoyote inaweza kuwa. Tulinunua mpira kwa 100 ₽ na kuuuza kwa 500 ₽ - markup ni 400%. Ukubwa wa ukingo unaweza kupunguzwa tu na sheria na akili ya kawaida.

Upeo ni mdogo. Tulipata mpira barabarani na tukauuza kwa ₽ 500. Kwa kuwa tuliipata bure, gharama yake ni sifuri. Kwa hiyo, 500 ₽ ni faida yetu ya jumla, na kiasi ni 100%. Hatutapata zaidi ya tuliyopokea kwa bidhaa - margin haiwezi kuwa zaidi ya 100%.

Artem alikuwa sahihi:

- margin na markup - vitu tofauti;

- markup inaweza kuwa yoyote, na kiasi - si zaidi ya 100%.

Jinsi markup inavyohusika katika kupanga bei

Fikiria kuwa pamoja na mipira, tunafanya biashara kadhaa ya bidhaa zingine kwa gharama na bei tofauti. Bila kiasi, hatutaelewa ni kiasi gani tunapata kwa nini na ni bidhaa gani ina faida zaidi kuuza.

Hatujui alama. Tunaonekana kupata mapato mengi zaidi kutokana na glavu za ndondi, angalau kutokana na kuruka kamba na badminton.

| Bidhaa | Bei ya gharama | Bei | Faida ya jumla | |

|---|---|---|---|---|

| mpira | 100 ₽ | 130 ₽ | 30 ₽ | |

| kuruka kamba | 30 ₽ | 50 ₽ | 20 ₽ | |

| badminton | 120 ₽ | 140 ₽ | 20 ₽ | |

| glavu za ndondi | 60 ₽ | 100 ₽ | 40 ₽ | |

| flippers | 70 ₽ | 100 ₽ | 30 ₽ |

Hebu tuhesabu alama. Inabadilika kuwa tunapata zaidi kwenye glavu za ndondi na kamba za kuruka. Bidhaa hizi zina alama sawa, ingawa ukingo wa jumla wa jozi ya glavu za ndondi ni mara mbili ya hiyo. Kwa faida ndogo tunauza badminton. Ingawa tunapata faida sawa kwa kuiuza kama kwa kuuza kamba ya kuruka. Bila kiasi, hatutagundua ni faida gani zaidi kufanya biashara.

| Bidhaa | Bei ya gharama | Bei | Faida ya jumla | markup |

|---|---|---|---|---|

| mpira | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| kuruka kamba | 30 ₽ | 50 ₽ | 20 ₽ | 67% |

| badminton | 120 ₽ | 140 ₽ | 20 ₽ | 17% |

| glavu za ndondi | 60 ₽ | 100 ₽ | 40 ₽ | 67% |

| flippers | 70 ₽ | 100 ₽ | 30 ₽ | 43% |

Bila kujua ghafi, hatuelewi faida za kuuza bidhaa, ambayo inamaanisha tunaweza kuuza kwa bei nafuu sana.

Kwa miezi kadhaa mfululizo, tumekuwa tukiuza mipira kwa 130 ₽. Je, hii inamaanisha kwamba tunapata sawa? Hapana, ikiwa gharama ya mipira imebadilika.

| Mwezi | Bei ya gharama | Bei | Faida ya jumla | markup |

|---|---|---|---|---|

| Januari | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| Februari | 110 ₽ | 130 ₽ | 20 ₽ | 18% |

Wacha tujue ni kiasi gani tunahitaji "kuchoma" mnamo Februari ili kuuza mpira kwa faida, kama mnamo Januari. Kujua gharama mpya na kiasi kinachohitajika, tunaamua faida ya jumla.

Hebu tuongeze faida ya jumla inayotaka kwa bei ya gharama na tuweke bei kuwa 143 ₽. Sasa hatutauza bei nafuu - tutauza bidhaa kwa faida sawa na Januari. Kwa hivyo ukingo huunda bei.

| Mwezi | Bei ya gharama | Bei | Faida ya jumla | markup |

|---|---|---|---|---|

| Januari | 100 ₽ | 130 ₽ | 30 ₽ | 30% |

| Februari | 110 ₽ | 143 ₽ | 33 ₽ | 30% |

Markup ni chombo cha bei. Inakuruhusu kulinganisha vipindi na bidhaa tofauti, kujua jinsi washindani wanavyofanya kazi, na kurekebisha bei zako.

Jinsi Margin Inasaidia Biashara Kukua

Tuseme tulitumia rubles 10,000 kwa ununuzi wa mipira na kupokea rubles 13,000 kutoka kwa uuzaji wao. Faida ya jumla - 3,000 ₽. Kati ya hizi, 2,000 ₽ zilikwenda kwa gharama za uendeshaji: kodi ya majengo, malipo ya umeme na mishahara kwa wauzaji. Baada ya hapo, tulipata faida ya ₽ 1,000.

Hebu tuhesabu kiasi.

Jua ni sehemu gani ya mapato "ililiwa" na gharama za uendeshaji.

Amua ni sehemu gani ya mapato iliyobaki katika mfumo wa faida halisi.

Tuliweka 23% ya mapato kutokana na mauzo ya mipira. Lakini tulitumia sehemu ya pesa hizi kukodisha majengo, umeme na mishahara - gharama za uendeshaji "zilikula" 15% ya mapato yetu. Tunaweza kuondoa faida iliyobaki kwa hiari yetu - hii ni 8% ya mapato.

Pembezoni huonyesha jinsi tunavyofanya biashara.

| Sehemu ya faida ya jumla | |||

| Biashara | Pembezoni | Gharama za uendeshaji | Hasara ya Faida |

| Kwa upande mzuri, kiasi ni cha juu kuliko gharama za uendeshaji. | 23% | 15% | 8% |

| Kwa sifuri - margin ni sawa na gharama za uendeshaji | 23% | 23% | 0% |

| Hasara: Upeo ni chini ya gharama za uendeshaji | 23% | 25% | −2% |

Kujua kiasi cha gharama za uendeshaji, tunajua ni kiasi gani cha chini kinapaswa kuwa ili usivunjike. Ili tuweze kudhibiti bei, kiasi cha mauzo na kuathiri kiwango cha faida. Ikiwa mwenye nyumba ataongeza kodi na kiwango cha gharama za uendeshaji kinalingana na kiasi, tutaacha kupata faida. Kisha kitu kitalazimika kuamuliwa. Chaguzi nyingi:

- kuongeza bei ya kuuza ya mpira - kuongeza kiasi;

- kukubaliana juu ya kupunguzwa kwa bei ya ununuzi ili kupunguza gharama;

- pata muuzaji mwingine ambaye anauza bei nafuu;

- pata chumba kingine na kodi ya chini;

- kuokoa juu ya kitu ili kupunguza gharama za uendeshaji;

- kuongeza kiasi cha mauzo ili kufidia gharama za uendeshaji;

- acha kuuza mipira na anza kuuza glovu za ndondi kwa sababu zina kiwango kikubwa.

Tunachochagua inategemea hali hiyo. Jambo kuu ni kuona faida kwa wakati na kuchukua faida yake au kuzuia maafa yanayokuja ikiwa kitu kilikwenda vibaya. Pembezoni itakusaidia kuibaini.

Margin ni chombo cha kutathmini ufanisi wa mauzo na kufanya maamuzi ya usimamizi.

Kwa muhtasari

Alama inaonyesha ni kiasi gani "tulipata" kwa gharama ya bidhaa na husaidia kutouza kwa bei nafuu sana ikiwa msambazaji alipandisha bei. Markup yoyote inaweza kuwa.

Upeo hutuambia ni kiasi gani tunaweka mfukoni kutoka kwa kila ruble tunayopata na hutusaidia kuamua jinsi ya kuendeleza biashara - kupunguza gharama za uendeshaji, kuongeza bei, kubadilisha wasambazaji au kuanza kuuza kitu kipya. Upeo hauwezi kuwa zaidi ya 100%.

Kabla ya kujadili biashara na wenzako, hakikisha unazungumza juu ya vitu sawa.