Какие проводки составляет налоговый агент по ндс. Бухучет инфо Счет фактура налоговый агент 1с

Налоговый агент по НДС: ответы на самые популярные вопросы

Случаи, когда лицо становится по НДС, перечислены в статье 161 НК РФ. В частности, организация признается налоговым агентом по НДС:

- если арендует государственное или непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- если приобретает товары (работы, услуги) у организаций, которые не состоят в России на налоговом учете. При этом сама организация должна состоять на учете в а местом реализации товаров (работ, услуг) должна быть территория России (п. 1 и 2 ст. 161, ст. 147, 148 НК РФ). При приобретении товаров (работ, услуг) у иностранных граждан (не зарегистрированных в России в качестве предпринимателей) обязанности налоговых агентов у российских организаций не возникают (письма от 06.06.2011 № 03-07-08/166 и от 05.03.2010 № 03-07-08/62);

- если приобретает на территории России имущество казны (абз. 2 п. 3 ст. 161 НК РФ). Исключение - приобретение (выкуп) субъектами малого и среднего предпринимательства арендованного ими имущества казны субъектов РФ и С 1 апреля 2011 года реализация такого имущества не является объектом обложения НДС (Закон от 22.07.2008 № 159-ФЗ, подп. 12 п. 2 ст. 146 НК РФ). Следовательно, если на арендованное имущество казны (кроме имущества государственной казны РФ) перешло к субъекту малого (среднего) предпринимательства после 31 марта 2011 года, то он не становится налоговым агентом (письма Минфина России от 23.03.2011 № 03-07-14/17, от 12.05.2011 № КЕ-4-3/7618). Если право собственности на такое имущество получено до 1 апреля 2011 года, а оплата имущества производится позже, субъекты малого (среднего) предпринимательства признаются налоговыми агентами (подп. 12 п. 2 ст. 146, письмо ФНС России от 26.04.2011 № АС-2-3/388);

- если реализует на территории России имущество по решению суда (кроме имущества, изъятого у бывшего собственника при проведении процедуры а также имущества банкротов) (п. 4 ст. 161 НК РФ). При этом имеет значение, кому это имущество принадлежит. Так, если собственник арестованного имущества не признается (например, это компания, применяющая УСН), организация, реализующая такое имущество, не будет выступать налоговым агентом (письмо Минфина России от 11.11.2009 № 03-07-11/300);

- если выступает в качестве посредника (с участием в расчетах) при реализации товаров (работ, услуг, имущественных прав) иностранными организациями, не состоящими в России на налоговом учете (п. 5 ст. 161 НК РФ).

В каком порядке налоговый агент должен рассчитать и начислить НДС

Базой для является сумма выручки (дохода) контрагента-налогоплательщика по операциям, перечисленным в статье 161 НК РФ. О них мы уже поговорили выше.

О том, включать в налоговую базу сам НДС или нет, сказано также в статье 161 НК РФ. Так, налоговая база определяется с учетом НДС:

- при аренде государственного (муниципального) имущества непосредственно у органов и управления (абз. 1 п. 3 ст. 161 НК РФ);

- при (получении) государственного или муниципального имущества, не закрепленного приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ);

- при покупке за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ).

Во всех этих случаях налоговые агенты начисляют налог к уплате в бюджет в день оплаты приобретаемых товаров (работ, услуг). То есть либо в момент предварительной оплаты (в полном объеме или частично), либо в момент окончательного расчета с контрагентом. Причем при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих в России на налоговом учете, налоговую базу определяют по курсу на дату перечисления денег (п. 3 ст. 153 НК РФ, письмо Минфина России от 01.11.2010 № 03-07-08/303). Пересчитывать сумму налога по курсу, действующему на дату принятия товаров (работ, услуг) к учету, не нужно. Требование, предусмотренное в абзаце 4 пункта 1 статьи 172 НК РФ, на налоговых агентов не распространяется (письмо Минфина России от 03.07.2007 № 03-07-08/170).

Налоговую базу определяют без учета НДС (с учетом акцизов для подакцизных товаров), например, при реализации в качестве посредника (с участием в расчетах) товаров (работ, услуг, имущественных прав) иностранных организаций, не состоящих в России на налоговом учете (п. 5 ст. 161 НК РФ). В подобных случаях налоговые агенты начисляют налог к уплате в бюджет либо в день отгрузки (передачи) товаров (работ, услуг), либо в день их оплаты — в зависимости от того, какое из этих событий произошло раньше.

Размер налоговой ставки зависит от вида товаров (работ, услуг), которые организация - налоговый агент покупает или реализует на территории России.

Сумма НДС, которая должна быть перечислена в бюджет, определяется по расчетной ставке, если налоговая база включает в себя НДС. А также при получении аванса (частичной оплаты) в счет предстоящих поставок товаров (работ, услуг), при реализации которых налоговая база определяется без учета НДС (п. 4 ст. 164 НК РФ).

Если в налоговую базу НДС не входит, сумму налога, которая должна быть перечислена в бюджет, считают по ставке 18 или 10 процентов. Рассчитанную таким образом сумму НДС налоговый агент обязан предъявить покупателю дополнительно к цене реализуемых товаров (п. 1 ст. 168 НК РФ).

Как осуществляется уплата НДС налоговым агентом

Сумму НДС, начисленную (удержанную) в том или ином налоговом периоде (квартале), налоговый агент должен перечислять в бюджет ежемесячно равными долями не позднее 25-го числа каждого из трех месяцев, следующих за этим кварталом (п. 1 ст. 174, ст. 163 НК РФ). Например, за III квартал 2015 года — не позднее 26 октября (25 октября — выходной день), 25 ноября и 25 декабря.

Исключение — уплата НДС по работам (услугам), исполнителями которых являются иностранные организации, не состоящие в России на налоговом учете. Налоговый агент обязан перечислить удержанный налог в бюджет одновременно с выплатой иностранным организациям. Банкам запрещено принимать на перевод оплаты исполнителю, если одновременно с ними не предъявил платежное поручение на перечисление НДС в бюджет (абз. 2 и 3 п. 4 ст. 174 НК РФ).

В платежном поручении на перечисление НДС, в частности, укажите (Правила, утвержденные приказом Минфина России от 12.11.2013 № 107н):

- в поле 101 «Статус лица, оформившего документ» - код 02 (налоговый агент);

- в поле 104 «КБК» - код бюджетной классификации НДС (в 2015 году это КБК 182 1 03 01000 01 1000 110. Заметьте: КБК НДС налогового агента точно такой же, как и у обычного юридического лица - плательщика НДС);

- в поле 106 «Основание платежа» - код ТП (платеж текущего года).

Какие проводки составляет налоговый агент по НДС

Удержание НДС из сумм, причитающихся продавцу (арендодателю), оформляют проводками:

Дебет 19 Кредит 60

— учтен НДС, предъявленный продавцом (арендодателем) (у неплательщиков НДС вместо счета 19 может быть сразу счет учета затрат);

Дебет 60 Кредит 68 субсчет «Расчеты по НДС»

— удержан НДС налоговым агентом.

Перечисление удержанной суммы в бюджет отражают записью:

— перечислена в бюджет удержанная сумма НДС.

Если налог перечислен в бюджет за счет собственных средств (в случае, когда своевременно налог по какой-либо причине не был удержан из средств контрагента), потребуются такие проводки:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

— отражена сумма НДС, подлежащая уплате за счет собственных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

— перечислен в бюджет НДС за счет собственных средств.

При реализации товаров (работ, услуг, имущественных прав) иностранных организаций (не состоящих на налоговом учете в России) по договорам поручения, комиссии или агентским договорам, проводки будут следующие:

Дебет 62 Кредит 76

— реализованы товары (работы, услуги, имущественные права), принадлежащие иностранной организации;

Дебет 51 Кредит 62

— получена оплата за товары (работы, услуги, имущественные права);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

— удержан НДС из доходов иностранной организации;

Дебет 68 субсчет «Расчеты по НДС» Кредит 51

— перечислена в бюджет удержанная сумма НДС;

Дебет 76 Кредит 51

— перечислена контрагенту полученная оплата за товары (работы, услуги, имущественные права) за минусом удержанного НДС.

Какую отчетность подают налоговые агенты по НДС

При исполнении обязанностей налоговых агентов по НДС нужно составлять счета-фактуры. Общий порядок составления этих документов пунктами 5-7 статьи 169 НК РФ.

Далее налоговые агенты - плательщики НДС отражают сведения в книге продаж и покупок (п. 22 раздела II приложения 4 и абз. 1 п. 3, п. 15 и 16 раздела II приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137). Налоговые агенты - неплательщики НДС отражают сведения лишь в книге продаж. Кроме того, в любом случае посредники, экспедиторы, застройщики, которые от своего имени выставляют счета-фактуры или получают счета-фактуры в интересах других лиц, ведут также журнал учета счетов-фактур, полученных и выставленных в рамках посреднической деятельности (деятельности по договорам транспортной экспедиции, при выполнении функций застройщика). Журналы налоговые агенты сдают в ИФНС в составе декларации по НДС (п. 5.1 ст. 174 НК РФ).

В целом декларацию по НДС должны представлять все налоговые агенты. Подавать отчетность нужно по месту своего учета. Формат - электронный (по ТКС). Исключение: если налоговый агент — неплательщик НДС. То есть применяет спецрежим или освобожден от по статье 145 НК РФ. В таком случае можно подавать декларацию на бумаге или электронно - на выбор. Лишь в одном случае данная льгота не применяется: если налоговый агент — посредник, экспедитор или застройщик, который от своего имени выставляет счета-фактуры или получает счета-фактуры в интересах других лиц. Тогда нужно сдать отчетность электронно.

Срок представления декларации по НДС налоговым агентом во всех случаях — не позднее 25-го числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ).

Декларацию по НДС заполняют по общим правилам (приказ ФНС РОССИИ от 29.10.2014 № ММВ-7-3/558@). При этом используют данные, которые отражены:

- в книге покупок и книге продаж. Отдельно эти сведения указывают в разделах 8 и 9 декларации;

- журнале учета полученных и выставленных счетов-фактур. Отдельно эти сведения указывают в разделах 10 и 11 декларации.

За несвоевременное представление налоговая инспекция может:

- оштрафовать организацию (ст. 119 и 119.1 НК РФ);

- заблокировать банковский счет организации (п. 3 ст. 76, п. 6 ст. 6.1 НК РФ).

Налоговый агент по НДС – понятие, предусматривающее взятие на себя организацией обязанностей по начислению и уплате налога за контрагента. Для реализации такой задачи необходимо соблюдение сразу нескольких условий – соответствие поставщика услуг или товаров требованиям, указанным в НК РФ в ст.161, и наличие официально подтвержденных договорных отношений между предприятиями.

Кто является налоговым агентом по НДС?

В роли налогового агента может выступать любая российская компания. Исключение не делается даже для тех, кто освобожден от уплаты НДС. Главное – предприятие зарегистрировано и осуществляет свою деятельность на территории РФ, получило услуги от определенных категорий контрагентов и оплатило их. Источником для уплаты НДС может быть как часть суммы за поставленный товар, так и собственные средства налогового агента.

При начислении НДС в качестве налогового агента выступает организация, сотрудничающая на платной основе с:

- иностранными компаниями в части приобретения у них товаров или услуг при условии их реализации в пределах территории РФ;

- органами власти при аренде или покупке у них государственного имущества.

Более редкие случаи возникновения функций налогового агента предполагают продажу конфискованного имущества и приобретение активов банкрота, исполнение роли посредника при реализации товаров и услуг иностранных контрагентов на территории России.

Кто является налоговым агентом по НДС, если у иностранного юридического лица в РФ есть зарегистрированные представительства? Предприятие-покупатель, если договор заключен непосредственно с головной организацией, на счет которой будут перечисляться средства. Если договорные отношения закреплены между отечественной компанией и представительством зарубежной фирмы, то это филиальное подразделение самостоятельно исчисляет и уплачивает НДС. То есть при составлении контракта необходимо предварительно уточнить, имеет ли фирма-контрагент регистрацию в России и есть ли у нее представительства в нашей стране. В последнем случае при начислении и уплате в бюджет сумм НДС налоговый агент – иностранная организация.

Важно! Для приобретения статуса налогового агента необходимо иметь подтверждение того, что товары или услуги были получены на территории РФ, и они включены в перечень облагаемой налогом продукции.

Определяется место продажи товаров по стране его нахождения в момент отгрузки. В случае с услугами необходимо руководствоваться нормами ст. 148 НК РФ. Налоговый агент по НДС – отечественное предприятие, которое пользуется сервисом в виде:

- предоставленных патентов с торговыми марками, лицензиями или авторскими правами;

- разработки программных продуктов;

- консультирования;

- юридического, бухгалтерского, аудиторского сопровождения;

- инжиниринговых услуг;

- рекламы и маркетинговых мероприятий;

- услуг по обработке информации;

- аренды имущественных объектов за исключением автомобилей и недвижимости.

Начисляет НДС налоговый агент: проводки и тонкости бухучета

НДС начисляется налоговым агентом, исходя из суммы договора по ставке 10% или 18%. Если в контракте итоговая цена указана с учетом НДС, то размер налога к уплате определяется путем умножения суммы договора на 18/118 или 10/110. При осуществлении расчетов в иностранной валюте, доход рассчитывается в рублях по курсу на момент перечисления денег. При отсутствии в сумме соглашения НДС, его размер находится путем умножения общей стоимости товаров и услуг на 10% или 18%.

После проведения оплаты по договору с иностранной компанией или органами власти в течение 5 дней налоговому агенту необходимо самому себе выставить счет-фактуру . В полях реквизитов контрагента указываются все его данные, кроме ИНН. Параллельно делаются проводки по НДС налогового агента за иностранца:

- При оказании услуг иностранной организацией Дт 25, 26, 44 и Кт 60.

- При отражении начисленного, но не уплаченного НДС в варианте с иностранным контрагентом Дт 19 – Кт 68.

- При уплате налога сумма списывается с Дт 68 и Кт 51.

- При отражении налогового вычета НДС Дт 68 и Кт 19.

НДС, начисляемый и уплачиваемый в качестве налогового агента, всегда учитывается на отдельных субсчетах. При составлении платежного поручения КБК НДС налоговый агент указывает комбинацию цифр 182 1 03 01000 01 1000 110. Сделать перевод средств надо до 20 числа месяца, который следует после текущего квартала (при приобретении товаров) и одновременно с выплатой аванса иностранной фирме за услуги. До 20 числа по окончании квартального периода необходимо подать Декларацию по НДС с заполненным вторым разделом.

НДС налогового агента учитывается если:

покупка товаров осуществляется в иностранной валюте у нерезидента;

имущество берется в аренду;

имущество продается.

Чтобы учесть НДС используются счета 76.НА и 68.32. Предлагаем разобрать все три ситуации и определить особенность оформления счета-фактуры.

Главным условием при покупке товаров в иностранной валюте у нерезидента является правильное заполнения параметров договора:

Вид договора – указываем «С поставщиком»;

Организация выступает в качестве налогового агента по уплате НДС – отмечаем галочкой;

Вид агентского договора – указываем, «Нерезидент».

Оформляем поступление товаров стандартным способом, но без регистрации счета-фактуры:

В движении документа будет использован субсчет 76.НА, а не привычный счет взаиморасчетов.

Для отражения НДС будет использоваться специальная обработка, которую можно найти на вкладке меню «Банк и касса» раздел «Регистрация счетов-фактур» журнал «Счета-фактуры налогового агента»:

Открываем форму. Необходимо только задать период и название организации-агента (если программа 1С используется для ведения бухгалтерии нескольких фирм одновременно, например, при удаленном использовании 1С онлайн). Заполнение автоматическое через нажатие «Заполнить», при этом в табличной части отобразятся все необходимые документы.

Через нажатие «Выполнить» будут сформированы и зарегистрированы счета-фактуры:

В форме счета-фактуры обратим внимание на указанную ставку НДС - «18/118» и обозначение кода операции- 06.

Проводки будут отражать специальные счета 76.НА и 68.32, которые добавлены в план счетов:

Сумма НДС для обязательной уплаты в бюджет проверяется через отчет «Книга продаж» и через документ «Декларации по НДС». Формирование отчета «Книга продаж» происходит в разделе «Отчеты по НДС».

При этом указывается период формирования и название организации-плательщика налога:

Формирование декларации по НДС осуществляется в разделе «Отчетность» пункт «Регламентированные отчеты», «Декларация по НДС». Значение суммы для оплаты будет отражаться на странице 1 раздел 2 в строке 060:

Оплачивается налог через типовые документы программы 1С «Платежное поручение» и «Списание с расчетного счета», в которых обязательно должен быть указан «Вид операции» - «Уплата налога».

Обратите внимание, что для корректного списания НДС нужно указывать счет 68.32.

После этого принимаем к вычету НДС. Переходим на вкладку меню «Операции» раздел «Регламентные операции НДС».

Создаем документ «Формирование записей книги покупок» и открываем вкладку «Налоговый агент»:

Проводим документ и смотрим движение по документу «Формирование записей книги покупок»:

Затем переходим к формированию документа «Книга покупок», который расположен в разделе «Отчеты по НДС». Колонка «Наименование продавца» будет фигурировать не организация-агент, а организация-продавец:

Если просмотреть декларацию, то на странице 1 раздел 3 срока 180 можно увидеть значение суммы для вычета по операции налогового агента:

Реализация имущества через налогового агента оформляется с указанием правильного вида договора и с соблюдением регламента учета ОС:

Ниже приводим последовательность оформления для учета счетов-фактур налоговым агентом:

создание агентский договор;

оприходование товаров или услуг с указанным договором;

оплата товаров или услуг поставщику

регистрация счета-фактуры налогового агента;

уплата НДС в бюджет;

принятие НДС к вычету через документ «Формирование записей книги покупок».

В соответствии со ст. 161 НК РФ организации могут выступать в качестве налоговых агентов.

В программе автоматизированы следующие случаи, когда организации могут выступать в качестве налоговых агентов:

- при аренде федерального, муниципального имущества либо имущества субъектов федерации у органов государственной власти или управления;

- при приобретении на территории РФ товаров, работ, услуг у иностранных организаций, не состоящих на учете в налоговых органах РФ;

- при покупке государственного (муниципального) имущества;

- при реализации товаров иностранных лиц, не состоящих на учете в налоговых органах РФ на основе договоров комиссии.

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму НДС. В данном разделе на примере рассматривается отражение хозяйственных операций организации при исполнении обязанностей налогового агента при приобретении товаров у иностранной организации, не состоящей на учете в налоговых органах РФ.

Для отражения операций необходимо выполнить следующее:

1. Регистрация договора с исполнением обязанностей налогового агента.

Зарегистрируем договор в справочнике "Договоры контрагентов":

- выберем вид договора - С поставщиком,

- установим флажок "Организация выступает в качестве налогового агента по уплате НДС",

- выберем вид агентского договора,

- укажем обобщенное наименование.

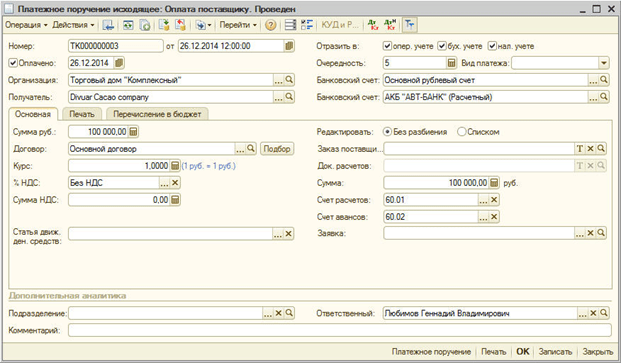

2. Перечисление предварительной оплаты

Для этого нужно зарегистрировать документ "Платежное поручение исходящее" (меню "Документы -Денежные средства").

3. Регистрация выданного счета-фактуры

При перечислении оплаты поставщику по договору с исполнением обязанностей налогового агента нужно выставить счет-фактуру.

Счет-фактуру можно сформировать автоматически обработкой "Регистрация счетов-фактур налогового агента" (меню "НДС - Регистрация счетов-фактур налогового агента") или ввести вручную на основании документа оплаты.

Формирование счетов-фактур налогового агента и их проведение производится по кнопке "Выполнить". При выполнении обработки создаются счета-фактуры и обновляются данные счетов-фактур, созданных ранее.

При проведении счетов-фактур налогового агента производится начисление сумм НДС к уплате в бюджет: запись по дебету счета 76.НА "Расчеты по НДС при исполнении обязанностей налогового агента" и кредиту счета 68.32 "НДС при исполнении обязанностей налогового агента".

Сумма начисленного НДС отражается в книге продаж.

В счете-фактуре номенклатура заполняется обобщенным наименованием из договора. Наименование номенклатуры можно указывать в счете-фактуре вручную.

4. Оприходование товаров

Зарегистрируем документ "Поступление товаров и услуг" с видом операции "Покупка, комиссия" (меню "Документы – Закупки"). Для зачета аванса с поставщиком выполним обработку "Восстановление последовательности расчетов с контрагентами" (меню "Документы – Дополнительно").

Формируются проводки:

5. Перечисление НДС в бюджет

Факт перечисления НДС в бюджет регистрируется документом "Платежное поручение исходящее" с видом операции "Перечисление налога" (меню "Документы - Денежные средства").

В документе обязательно нужно указать контрагента, договор и документ расчетов, которым было оформлено перечисление оплаты поставщику.

6. Регистрация суммы НДС в книге покупок

Записи книги покупок по суммам НДС к вычету при исполнении обязанностей налогового агента отражается в документе "Формирование записей книги покупок" на закладке "Вычет НДС по налоговому агенту". Табличная часть автоматически заполняется по кнопке "Заполнить".

При проведении формируются проводки:

Особенности формирования счетов-фактур налоговыми агентами в программе 1С Бухгалтерия 8.3

В конфигурациях 1С 8.3 реализовано несколько основных видов учета НДС налоговыми агентами:

- Уплата НДС при покупке товаров у иностранной фирмы(нерезидента)

- Аренда

- Реализация имущества

В плане счетов для учета операций налоговых агентов используются счета 76.НА и 68.32.

Рассмотрим особенности оформления счетов-фактур налоговыми агентами.

Уплата НДС при покупке товаров у иностранного поставщика (нерезидента)

При покупке импортного товара главное - корректно заполнить параметры договора:

- вид договора

- признак «Организация выступает в качестве налогового агента»

- вид агентского договора

Документ поступления оформляется так же, как и для любых других товаров (рис.2), но в отличие от обычных приходных накладных счет-фактуру создавать не требуется.

В проводках по отражению НДС вместо привычного счета взаиморасчетов используется новый субсчет – 76.НА.

Для формирования счетов-фактур этого вида используется обработка, которая вызывается из соответствующего пункта раздела «Банк и касса»(рис.4).

На рис.5 показана форма этой обработки.

Все приходные накладные, оформленные по агентским договорам и оплаченные в выбранном периоде, автоматически попадут в табличную часть (кнопка «Заполнить» рис.5).

По кнопке «Выполнить» сформируются и зарегистрируются счета-фактуры.

На следующем рисунке представлен сам счет-фактура (рис.6). Заметим, что ставка НДС выбирается «18/118», а код операции в данном случае - 06.

Как видим, в проводках(рис.7) задействованы новые субсчета, специально добавленные в план счетов 1С (76.НА и 68.32).

Сумму НДС, которую мы должны заплатить в бюджет, можно проверить в отчете «Книга продаж»и в «Декларации по НДС» .

Книга продаж (рис.8) формируется в разделе «Отчеты по НДС»

В графе «Контрагент» указывается организация, которая осуществляет уплату налога.

Декларация по НДС в 1С формируется из раздела Отчетность. В подразделе «Регламентированные отчеты» нужно выбрать соответствующий вид («Декларация по НДС»).

Строка 060 (стр.1 Раздел 2) будет заполнена суммой, которую нужно заплатить в бюджет (рис.9).

Уплата налога в бюджет оформляется типовыми документами 1С («Платежное поручение» и «Списание с расчетного счета»). Оба документа должны иметь вид операции «Уплата налога» (рис.10).

При списании денег важно указать тот же счет, что и при начислении налога - 68.32 (рис.11).

Наконец можно принять НДС к вычету. Проводки создает документ «Формирование записей книги покупок»:

Операции –> Регламентные операции НДС –> Формирование записей книги покупок –> закладка «Налоговый агент» (рис.12).

После проведения документа «Формирование записей…» (проводки представлены на рис.13) можно сформировать книгу покупок. Этот отчет вызывается аналогично отчету «Книга продаж» из раздела Отчеты по НДС.

В колонке «Наименование продавца» фигурирует не агент, а сам продавец (рис.14).

В разделе 3 декларации по НДС (рис.15) появятся суммы, которые можно будет вычесть по операциям налоговых агентов.

Аренда и реализация имущества

Оформление операций по НДС при реализации имущества и аренде муниципального имущества принципиальных отличий от вышеприведенной схемы не имеет.

Главное – необходимо выбрать правильный вид агентского договора (рис.16).

Кроме того, при оформлении документа оприходования услуг по аренде нужно правильно указать счета и аналитику затрат (рис.17).

Проводки представлены на рис.18. В них также есть специальный счет 76.НА.

При реализации имущества налоговым агентом также важно выбрать правильный вид агентского договора и соблюдать регламент учета основных средств.

В заключение – общая схема учета счетов-фактур налогового агента в 1С:

- Оформление договора с признаками агентского

- Оприходование товаров или услуг по агентскому договору

- Оплата товаров или услуг поставщику

- Регистрация счетов-фактур налогового агента

- Оплата НДС в бюджет

- Принятие НДС к вычету (Формирование записей книги покупок)

Подводя итог вышесказанному, отметим детальную проработку фирмой 1С достаточно сложного процесса работы с агентскими договорами. При соблюдении несложных правил оформления договоров и документов удается избежать длительной и кропотливой работы – программа все сделает за нас!

По материалам: programmist1s.ru