Реестр обособленных подразделений организаций. Что это такое. Что такое обособка

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

Образец заполнения и пустой бланк формы С-09-3-1

ФАЙЛЫ

Заполнение полей

С-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

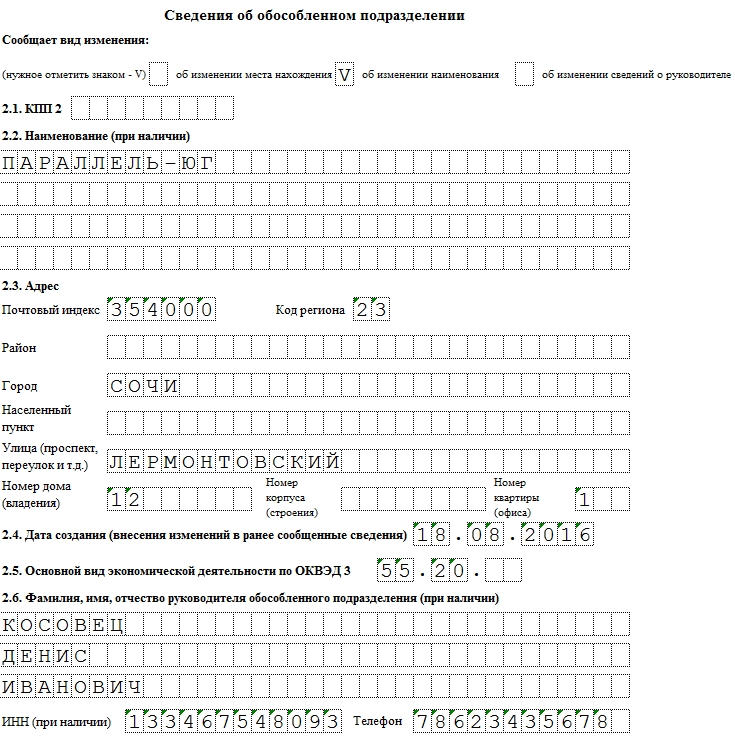

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

- На странице 0001 ставим 1 в поле “Сообщает”.

- На странице 0002 оставляем пустыми поля “Сообщает вид изменения” и КПП.

- Вписываем название представительства.

- Указываем адрес и деятельность по ОКВЭД.

- ФИО и контактные данные руководства не являются обязательными.

Как вписать новое ОП в форме С-09-3-1

Изменение наименования

- На странице 0001 ставим 2 в поле “Сообщает”.

- На странице 0002 ставим галочку в пункте 1.2.

- Указываем КПП существующего отделения.

- Указываем новое наименование.

- Заполняем существующие поля адреса.

- Указываем дату переименования в п. 2.4.

- Указываем деятельность по ОКВЭД.

Как изменить название ОП в С-09-3-1

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачи

С-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужна

Хотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

Казалось бы, постановка на учет обособленного подразделения связана лишь со сбором пакета нужных документов. Но тут не все так просто. Какие документы нужно представить? И куда именно сдать: по месту головной организации или обособленного подразделения? В какой срок передавать бумаги в ИФНС и фонды?

Чтобы вы не тратили ни времени, ни сил на изучение законодательной базы, мы подробно разберем, какие действия потребуется предпринять для регистрации нового обособленного подразделения. А в работе всегда держите под рукой наглядную схему.

Постановка на учет обособленного подразделения в ИФНС и фондах

Регистрация в налоговой инспекции

Организация должна встать на налоговый учет по местонахождению каждого своего обособленного подразделения. Важно, о каких именно подразделениях идет речь - филиалах (представительствах) или иных структурных единицах, которые не показаны в учредительных документах. Налоговики оштрафуют компанию, если та будет вести деятельность через подразделение, которое не поставлено на налоговый учет. Размер санкции составит 10 процентов от доходов, полученных в результате такой деятельности. Есть и минимальный штраф. Он составляет 40 тыс. руб. (ст. 116 НК РФ). Вдобавок для должностного лица (руководителя компании или главного бухгалтера) предусмотрена административная ответственность. Штраф составляет от 2000 до 3000 руб. (ч. 2 ст. 15.3 КоАП РФ).

Чтобы поставить на учет филиал или представительство, в ИФНС по местонахождению организации либо в регистрирующую инспекцию нужно представить следующие документы.

Во-первых, уведомление о внесении изменений в учредительные документы по форме Р13002 (приложение № 5 к приказу ФНС России от 25 января 2012 г. № ММВ-7-6/25@). Информацию о созданном филиале (представительстве) отразите в листе А уведомления.

Во-вторых, решение о внесении изменений в учредительные документы. В-третьих, сам текст изменений, вносимых в учредительные документы, либо учредительные документы в новой редакции - в двух экземплярах. Ну и последний, четвертый, документ - квитанция об уплате госпошлины в сумме 800 руб.

На то, чтобы представить бумаги в ИФНС, есть три рабочих дня с даты внесения изменений в учредительные документы.

Инспекторы зарегистрируют филиал в течение пяти рабочих дней с той даты, когда вы представили им документы. В тот же срок они внесут запись о регистрации в ЕГРЮЛ и отправят вам письменное уведомление об этом. Затем вы можете смело идти в инспекцию по местонахождению филиала и получать там уведомление о том, что его поставили на налоговый учет.

Совет

В большинстве случаев недвижимость компании находится либо в головном офисе, либо в обособленном подразделении. Но иногда получается так, что какой-то объект ни к какому из подразделений компании территориально не относится. К примеру, купили склад для временного хранения товаров в другом городе. Но процедура обустройства рабочих мест затянулась. Поэтому сообщать в налоговую о создании обособленного подразделения компания пока не стала. Но тем не менее имущество появилось. И уже только на этом основании налоговики должны зарегистрировать компанию по его местонахождению. От организации для этого ничего не требуется. Инспекция сама поставит организацию на учет на основании сведений, полученных из подразделений Росреестра. Свидетельства и уведомления о постановке на учет инспекции выдают на руки или отправляют по почте (п. 2 ст. 84 НК РФ).

О том, что организация создала обособленное подразделение, в инспекцию нужно сообщить в течение месяца. Такой порядок закреплен в статье 23 НК РФ. Форма, формат и порядок заполнения сообщения утверждены приказом ФНС России от 9 июня 2011 г. № ММВ-7-6/362 . Понятно, что нигде не фиксируется дата открытия филиала. Просто ориентируйтесь на ту дату, когда в подразделении обустроили рабочие места и фактически начали вести через него деятельность.

Допустим, организация арендовала склад, который находится на удалении от головного офиса. Склад будет считаться обособленным подразделением, только когда в нем будет создано хотя бы одно стационарное рабочее место.

Кстати, в отличие от филиалов и представительств, никаких пошлин при регистрации иных подразделений в инспекции платить не нужно.

Комментарий редакции

В начале мая вступили в силу поправки в Федеральный закон от 8 августа 2001 г. № 129-ФЗ . Так, больше не нужно заверять у нотариуса подпись на заявлении, если руководитель организации подает документы лично в ИФНС и предъявляет свой паспорт.

Еще в Федеральном законе № 129-ФЗ прямо прописали, что представить документы на госрегистрацию может уполномоченный представитель. Например, курьер. Главное, чтобы у него была доверенность, заверенная нотариусом. Ее нужно приложить к пакету регистрационных документов. Но есть и альтернативный вариант: вместо оригинала доверенности можно подкрепить ее копию. Но обязательно заверенную нотариально.

Кстати, подпись нотариуса не нужна вовсе если документы, заверенные усиленной квалифицированной электронной подписью, вы подаете через Интернет.

И наконец, появился еще один способ подать документы на госрегистрацию. Это можно сделать через специальные многофункциональные центры. В частности, в Москве такие центры работают почти во всех районах и по сути объединяют в себе функции ФМС, ЕИРЦ и пр. Теперь там можно еще и зарегистрировать компанию в налоговой.

Регистрация в фондах

Сообщать в ПФР и ФСС нужно обо всех подразделениях в течение месяца со дня их создания. Направьте сообщение в свободной форме в соответствующее отделение по местонахождению головной организации. А постановка на учет обособленных подразделений в фондах осуществляется, если они созданы в виде филиалов. Ведь обычно именно они отвечают трем условиям: имеют отдельный баланс, расчетный счет и начисляют выплаты сотрудникам.

Пенсионный фонд

Чтобы поставить на учет обособленное подразделение организации в ПФР, вам понадобятся следующие документы:

- заявление о регистрации (его заполняют в соответствии с Порядком, утв. постановлением Правления ПФР от 13 октября 2008 г. № 296п);

- свидетельство о постановке на налоговый учет;

- уведомление о регистрации организации в ПФР;

- заверенные представителем компании копии документов, которые подтверждают создание обособленного подразделения (например, устав организации, содержащий сведения о подразделении, Положение об обособленном подразделении).

Подать все эти документы нужно в территориальное отделение Пенсионного фонда по местонахождению нового подразделения. Точный срок, когда их нужно сдать, нигде не прописан. Но все же рекомендую не затягивать и отправить документы до того, как обособленное подразделение впервые будет отчислять страховые взносы с выплат сотрудникам.

Получив пакет документов, сотрудники территориального отделения ПФР осуществят постановку на учет обособленного подразделения. На это у них есть пять рабочих дней. Затем они отправят вам по почте уведомление о регистрации. При желании уведомление можно получить лично в отделении.

Фонд медицинского страхования

Регистрироваться в ФФОМС по местонахождению обособленного подразделения организации самостоятельно не нужно. Все необходимые сведения в фонд направят представители ПФР.

Фонд социального страхования

В сострахе поставить на учет новое подразделение придется. В течение 30 дней с момента его создания подайте в территориальное отделение фонда по местонахождению подразделения заявление. Его форма приведена в приложении № 2 к Административному регламенту, утвержденному приказом Минздравсоцразвития России от 20 сентября 2011 г. № 1052н . Есть неясность, о каких днях идет речь - рабочих или календарных. Рекомендую все же ориентироваться на 30 календарных дней. Так безопаснее. К заявлению приложите копии документов, подтверждающих наличие отдельного баланса, расчетного счета и начисление выплат сотрудникам. Такими документами могут быть справка из банка об открытии расчетного счета, положение об обособленном подразделении или устав организации, в которых прописаны полномочия подразделения на ведение отдельного баланса и выплаты сотрудникам.

Чтобы ускорить процедуру регистрации, вдобавок к обязательным документам подложите заверенные копии:

- свидетельства о госрегистрации организации;

- свидетельства о постановке организации на учет;

- уведомления о постановке обособленного подразделения на налоговый учет;

- кодов статистики, выданных при регистрации в Росстате.

Правда, если вы не представите ревизорам копии этих документов, они будут самостоятельно их запрашивать у налоговой инспекции и отделения Росстата.

Получив пакет документов, сотрудники ФСС России в течение пяти рабочих дней поставят обособленное подразделение организации на учет. При этом ему присвоят расширенный регистрационный номер (регистрационный номер организации, дополненный кодом подразделения) и код подчиненности. В тот же срок ревизоры должны выдать уведомление о регистрации. А вот способ, которым вы хотите это уведомление получить, нужно изначально прописать в заявлении. Как обычно, варианта три: вручить лично, отправить по почте или в электронном виде.

Эльвира Митюкова,

к. э. н., управляющий партнер консалтинговой компании »Академия успешного бизнеса»

Такая структура должна быть обособлена от головной компании и территориально от нее удалена. Такая структура должна иметь стационарные рабочие места со сроком функционирования более одного календарного месяца (ст. 11 НК РФ). Структурным подразделением компании может быть филиал, представительство или же иное обособленное подразделение (ст. 55 ГК РФ и ст. 11 НК РФ). Отечественное законодательство, предоставляя компаниям право на создание структурных подразделений, территориально обособленных от основной компании, также наделяет их правом регистрации обособленного подразделения. Сведения об обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заявление на открытие обособленного подразделения.

Открытие обособленного подразделения компании

Важно помнить, что обязательной регистрации подлежат только филиалы и представительства предприятия. Иные структурные подразделения в налоговых инспекциях не регистрируются.

Предприятие, открывшее структурное подразделение, не названное в ГК РФ и обособленное от основной структуры, обязано уведомить налоговиков о таком открытии. Такое уведомление происходит путем заполнения и подачи налоговикам уведомления по форме С-09-3-1.

Внимание

Приложение к вышеуказанной форме уведомления каких-либо документов, подтверждающих создание структурного подразделения, не названного в ГК РФ, не содержит. Нет такого перечня документов и в иных нормах отечественного права.

Отсюда следует, что организация направляет налоговикам только уведомление о создании подразделения. Обязанность регистрировать такие подразделения не установлена.

Налоговики лишь уведомляются о фактической организации стационарных рабочих мест.

Регистрация обособленного подразделения 2017: пошаговая инструкция

С-09-3-1, и прямо указал на применение в данных случаях штрафа в размере 200 рублей за каждый документ. Этот штраф предусмотрен п. 1 ст. 126 НК РФ. Также надо помнить, что если компания ведет деятельность через структурные обособленные подразделения и не поставила такие подразделения на учет в соответствующих инспекциях, то такая организация может быть оштрафована уже на 40000 рублей.

Важно

Данная ответственность следует из п. 2 ст. 116 Налогового кодекса России. Вместо заключения следует отметить, что ответ на вопросы, какие документы нужны для регистрации обособленного подразделения и какие действия для этого нужно предпринять, прямо зависит от вида создаваемого подразделения.

Подписывайтесь на наш канал в Яндекс.

Нужно ли открывать обособленное подразделение?

Из сказанного выше следует, что, отвечая на вопрос, в каких случаях нужно регистрировать обособленное подразделение, следует указать на необходимость регистрации филиала или представительства в случае принятия соответствующего решения собственником предприятия. Так же, как необходимо регистрировать ликвидацию филиала или представительства, если собственник принял решение об их закрытии.

Если обязанности регистрировать филиал или представительство предшествует принятие решения о создании соответствующей структуры, то несколько иная ситуация возникает с обособленными структурными подразделениями, виды которых не названы в отечественном Гражданском кодексе. В силу статьи 11 Налогового кодекса РФ обособленным подразделением является любое подразделение предприятия, отвечающее признаку территориального обособления и имеющее стационарные рабочие места со сроком существования не менее месяца.

Когда необходимо открывать обособленное подразделение

- только заполненное заявление формы С-09-3-1

Для самостоятельной подачи в налоговой инспекции:

- паспорт лица, подающего документы

- доверенность, в случае регистрации доверенным лицом, а не генеральным директором предприятия

- заполненное заявление формы С-09-3-1

- копия заполненного заявления формы С-09-3-1

Документы, которые могут потребоваться дополнительно в некоторых межрайонных налоговых инспекциях:

- Сообщение о постановке на учет юридического лица по месту нахождения обособленного подразделения, филиала (форма С-0-9-3-1)

- Копия свидетельства о постановке на налоговый учет юридического лица, заверенная нотариусом

- Документы, подтверждающие создание обособленного подразделения (приказ, договор аренды)

- Справка на руководителя, бухгалтера (в произвольной форме).

- Доверенность (на всех, кроме Ген.

Обособленные подразделения ооо: когда их нужно регистрировать

Инфо

К указанному списку документов приложите письмо об открытии счета.

- Повторите те же действия относительно фонда социального страхования. В перечень документов для ФСС также входят извещение о регистрации компании в качестве страхователя и уведомление о постановке подразделения на налоговый учет.

- Через 5 дней с момента подачи заявления в ПФР по месту нахождения ОП заберите уведомление о постановке на учет, один из экземпляров которого в 10-дневный срок отвезите в пенсионный, где «числится» сама организация. На этом вопрос создания удаленного отделения можно считать закрытым.

Что касается стоимости регистрации обособленного подразделения, никаких государственных пошлин за такие действия не предусмотрено. Ваши расходы будут складываться только из оплаты нотариальных услуг по заверке копий документов.

Регистрация обособленного подразделения: как открыть оп

Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения. Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава.

Регистрация обособленного подразделения

После этого надо направить весь комплект документов налоговикам;

- заполнить уведомление по форме С-09-3-1 и сдать его в налоговую инспекцию основной компании.

Помимо указанных выше действий предприятию, открывающему свое структурное подразделение, необходимо быть готовым представить в налоговую инспекцию иные документы. После совершения всего указанного выше можно утверждать, что регистрация обособленного подразделения в налоговой инспекции выполнена. Надо помнить, что помимо действий, направленных на регистрацию ОП, необходимо выполнить и иные действия, носящие организационный характер:

- разработать и утвердить положение о филиале или представительстве;

- назначить руководителя подразделения, обособленного от основного предприятия, и выдать ему доверенность.

Обособленные подразделения

Принимая во внимание существующие различия в порядке регистрации ОП, территориально обособленных от основного предприятия, необходимо учитывать некоторые особенности и в определении даты создания соответствующей структуры. Датой создания структурных подразделений, не поименованных в ГК РФ, является дата организации стационарных рабочих мест. Если же необходимо узнать дату создания структурных подразделений, прямо перечисленных в Гражданском кодексе РФ, то такой датой будет являться дата принятия решения о создании соответствующей структуры. Но следует помнить, что в судебной практике имеется и иная позиция, согласно которой под датой открытия структурного подразделения понимают дату оборудования рабочих мест и начала деятельности.

Регистрация обособленного подразделения — пошаговая инструкция 2018

Заявление на регистрацию обособленного подразделения Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/ от 9 июня 2011 г.

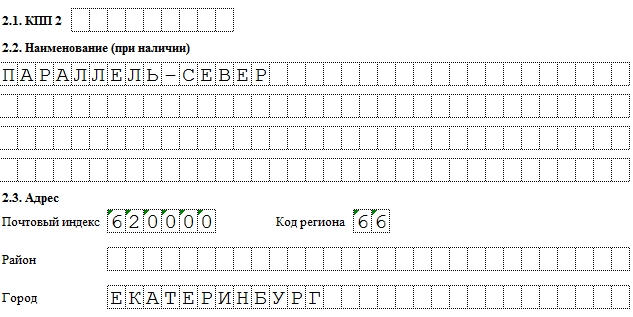

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

- ИНН фирмы.

- КПП «головной» организации.

- Номер страницы (0001).

- Код налогового органа, в который подается сообщение.

- Полное наименование юридического лица в соответствии с учредительными документами.

- Основной регистрационный номер налогоплательщика (ОГРН).

- Число открываемых подразделений (0001 и далее).

- Причина подачи заявления – «1» (создание ОП).

- Количество листов в документе.

Рано или поздно активно развивающиеся компании расширяются за счет территориальных отделений. Офис, торговое помещение, склад, открытые вне места нахождения организации, подлежат государственной регистрации в качестве обособленных подразделений.

Виды обособленных подразделений

НК РФ (ст. 11 п. 2) к обособленным подразделениям относит любые части компании, которые находятся не по юридическому адресу фирмы, если они удовлетворяют двум условиям:

- открыты на срок более месяца;

- имеют стационарные рабочие места (хотя бы одно).

Здесь следует различать обычные ОП и филиалы / представительства фирмы. Последние являются разновидностью подразделений, но с более широкими полномочиями и функциями:

- Представительства осуществляют роль, соответствующую их названию: представляют интересы юрлица вне места его нахождения.

- Филиалы, как территориально обособленные части компании, обладают всей полнотой функций, как и «головная» организация.

Такие ОП не являются полностью самостоятельными, но действуют на основании отдельных положений, имеют собственное имущество и органы управления. А главное – их образование возможно только через внесение изменений в учредительные документы юрлица. Организация, имеющая филиалы, теряет право на применение упрощенной системы налогообложения.

Открытие ОП, не являющегося филиалом или представительством, находится в компетенции руководителя организации и не требует переписывания устава. Нет необходимости обеспечивать новое отделение собственным расчетным счетом, разрабатывать положение об ОП, назначать руководителя. Бухгалтерия по данному ОП также будет вестись централизованно. После открытия достаточно просто зарегистрировать подразделение в той инспекции ФНС, где «числится» юридическое лицо.

Порядок постановки ОП на налоговый учет

С момента открытия обособленного подразделения юрлицам дается 30 дней на то, чтобы поставить его на государственный учет. Нарушение этого срока, а также работа отделения без извещения налоговых органов грозят организации штрафами (ст. 116 НК РФ):

- 10000 рублей за просрочку;

- 40000 рублей и более (в размере 10% от полученных ОП доходов) - за отсутствие регистрации.

Виновное должностное лицо несет административную отвественность в виде штрафа в пределах 2000 – 3000 рублей (КоАП, ст. 15.3, ч.2).

Необходимо придерживаться правильной последовательности действий. Сначала – открытие ОП, затем – уведомление налоговой. Для регистрации нового отделения у него уже должны быть собственный адрес и, как минимум, одно оборудованное рабочее место. Фактической датой открытия можно считать день приема в подразделение первого работника – с этого момента и начинается отсчет срока подачи заявления.

Регистрация обособленного подразделения юридического лица состоит в постановке на налоговый учет в орган ФНС по месту расположения открываемого отделения (п.1 ст. 83 НК РФ). Теоретически организация должна зарегистрироваться в инспекциях всех муниципальных образований, в которых она открывает свои ОП. Однако на практике все проще: достаточно обратиться с заявлением в «свою» ИФНС (по юридическому адресу фирмы), а дальше налоговики самостоятельно в пятидневный срок передают документы куда надо.

Заявление на регистрацию обособленного подразделения

Для регистрации обособленного подразделения в налоговой необходимо оформить сообщение по форме С-09-3-1. Бланк заявления, используемый организациями при открытии ОП и изменении их данных, утвержден Приказом ФНС № ММВ-7-6/362@ от 9 июня 2011 г.

Форма С-09-3-1 заполнятся следующим образом. На странице 1 указываются сведения об организации и ее представителе:

Станица 2 заполняется данными на открываемое отделение:

- ИНН и КПП основной организации;

- номер страницы – 0002;

- название ОП;

- фактический адрес подразделения;

- дата создания;

- код деятельности по ОКВЭД;

- ФИО руководителя ОП, если он назначен, его ИНН и телефон;

- подпись заявителя.

Данный лист заполняется на каждое из открываемых подразделений.

Инструкция по госрегистрации обособленного подразделения

Создать и зарегистрировать обособленное подразделение, если это не представительство или филиал, не сложно. Не обязательно даже ездить в налоговую. Сообщение можно направить письмом или через интернет с использованием электронно-цифровой подписи руководителя.

Для регистрации обособленного подразделения в 2015 году следуйте нашей пошаговой инструкции:

На этом вопрос создания удаленного отделения можно считать закрытым.

Что касается стоимости регистрации обособленного подразделения, никаких государственных пошлин за такие действия не предусмотрено. Ваши расходы будут складываться только из оплаты нотариальных услуг по заверке копий документов.

ОП должно применять ту же систему налогообложения, что и основная организация. Как правило, все расчеты с бюджетом по подразделениям осуществляются централизованно из «головы» фирмы. Но если на отделение выделен свой баланс, уплачивать взносы во внебюджетные фонды и перечислять налоги (на прибыль, на имущество, транспортный, НДФЛ) оно может за себя самостоятельно, подавая необходимую отчетность в местные органы ФНС, ПФР и ФСС.

Напомним, что описанный порядок регистрации относится только к простым ОП, не имеющим представительских функций. Во избежание обвинений в незаконном открытии филиала или представительства юридическим лицам следует избегать наделения удаленных подразделений широкими полномочиями.

Молодые предприниматели, только создавшие ООО, обычно регистрируют его по месту своей прописки или адресу арендованного офиса. Эта ситуация приемлема, пока компания не начала свою деятельность в полном объеме. Но при правильном руководстве ООО быстро развивается и отвоевывает свое место на рынке. Перед предпринимателями встает задача: как расширить свою деятельность и открыть другие офисы в этом же или другом городе? Проще всего открыть обособленное подразделение ООО, а поможет вам в этом наша пошаговая инструкция.

Особенности обособленного подразделения

Если ваш бизнес связан с удаленной работой, то возникает необходимость открыть складские или офисные помещения в другом городе. Любая деятельность ООО по адресу, отличному от указанного при регистрации, требует открытия обособленного подразделения.

Обособленное подразделение – это удаленное место работы компании в другом или том же городе. В отличие от филиала «обособка» не должна иметь свой внутренний устав и множество рабочих мест. Основное условие, которое влияет на создание удаленного обособленного подразделения, – наличие хотя бы одного постоянного рабочего места. Просуществовать должность обязана не меньше одного месяца. Чтобы подробнее понять, что включает понятие «стационарное рабочее место», обратимся к ТК РФ ст. 209 . Закон в 2017 году регламентирует следующие признаки постоянного рабочего места:

- С работником заключен безвременный или временный трудовой договор сроком более 1 месяца.

- Служебное место контролируется вами.

- Нанятый сотрудник постоянно находится на своем рабочем месте и исполняет свои профессиональные обязанности.

Опираясь на эти признаки, можно понять, что если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением. Также не относятся к «обособке» платежные терминалы, бензиновые аппараты и банкоматы. Работники, осуществляющие свою деятельность дистанционно, тоже не являются постоянными, и заключать с ними трудовой договор нет необходимости.

Если вы открыли складское помещение, но постоянного сотрудника там нет, то нельзя считать его обособленным подразделением.

В отличие от ООО для индивидуальных предпринимателей нет необходимости открывать обособленное подразделение, на какой бы территории они ни осуществляли свою деятельность. Если ИП имеет патент и осуществляет работу по ЕНВД, то достаточно просто встать на учет по новому месту работы. Для ООО правила строже.

При регистрации нового подразделения необходимо соблюдать следующий порядок:

- Понять, что вы регистрируете именно «обособку», а не филиал (у него порядок регистрации совершенно другой).

- У вас имеется одно рабочее место, на которое нанят специалист, осуществляющий свои обязанности по трудовому договору дольше 1 месяца. Если обслуживание ведется дистанционно, то создавать «обособку» нет необходимости.

- В налоговые органы, где регистрировалось ООО, сообщить об открытии «обособки» по форме № С-09-3-1 .

- Если у разделения свой выделенный баланс и счет, то поставить его на налоговый учет в региональные органы в течение 30 дней.

- В течение трех дней информируйте налоговые органы о смене адреса у «обособки».

Ниже рассмотрим каждый этап подробнее. Но стоит отметить, что если «обособка» будет соответствовать филиалу, то вас отстранят от УСН. Чтобы этого не произошло, нужно различать филиалы и обособленные подразделения.

Отличие «обособки» от филиала

Компании, которые имеют филиалы, не имеют права вставать на УСН. Для того чтобы понять, чем отличается «обособка» от других видов удаленной работы, необходимо знать основные признаки задокументированного представительства:

- Деятельность филиала зафиксирована в уставной документации ООО. Причем, если в уставе сказано, что ООО имеет возможность создавать представительства, это не означает, что они открыты, и снимать вас с УСН никто не имеет права.

- В головной компании хранится задокументированное положение о представительстве.

- Компания назначает руководителя подразделения, который осуществляет свою деятельность по доверенности от головной компании.

- Внутри филиала существуют свои нормативы и правила, которые регламентируют его деятельность.

- Филиал может представлять основную компанию в различных вопросах, например при судебных разбирательствах.

Если вы планируете оставаться на упрощенной системе налогообложения, то при открытии обособленного подразделения нужно учитывать, чтобы признаков филиала у него не было.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме. Например, обособленное подразделение по продаже занимается только передачей товара от головной компании к покупателю. Контролируется работа «обособки» полностью руководителем ООО, и отдельно создавать внутренний устав для нее нет необходимости.

«Обособка» не имеет признаков филиала и не осуществляет деятельность головной компании в полном объеме.

Налоговый учет «обособки»

Регистрация нового обособленного отделения ООО обязует:

- Уведомить об открытии ФНС по форме С-09-3-1 (Приказ ФНС РФ от 9 июня 2011 года № ММВ-7–6/362).

- Поставить новое подразделение на налоговый учет в территориальный орган. Если подразделение открывается в одном городе с головной компанией, то в ту же налоговую службу.

Налоговые инспекторы там, где зарегистрировано ООО, после получения формы С-09-3-1 должны передать документы в региональное отделение, где будет стоять на учете подразделение (ст. 83, ч.4 НК РФ).

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом. Достаточно будет выбрать одну контролирующую организацию и уведомить ее об открытии остальных отделов.

Если вы открываете несколько отдельных подразделений при различных территориальных ФНС, то необязательно подавать данные о каждом.

Если у обособленного подразделения меняется адрес, то закрывать его и открывать по новой, как было до 2010 года, не нужно. Достаточно уведомить налоговый орган по форме С-09-3-1 с указанием нового адреса.

Учет в Пенсионном и Фонде социального страхования

При открытии «обособки», которая будет иметь свой баланс и счет, заниматься оплатой труда, вам необходимо поставить ее на учет в Пенсионном и Фонде социального страхования. На это дается всего 30 дней, поэтому стоит поспешить.

Чтобы поставить «обособку» на учет в Пенсионном фонде, вам нужно предоставить заверенные копии:

- Свидетельство об учете в налоговой.

- Уведомление о том, что юридическое лицо зарегистрировано в территориальном ПФР.

- Копия приказа об открытии и положения.

- Подтверждающая документация о том, что у подразделения есть свой счет и ведется отдельный баланс.

- Заявление на регистрацию.

Чтобы поставить отделение на учет в ФСС, вам необходимо собрать следующие бумаги:

- Свидетельство о регистрации и постановке на учет в налоговой (копия, заверенная нотариально).

- Свидетельство о регистрации ООО (заверенная копия).

- Регистрационное извещение о том, что вы являетесь главным страхователем головной организации (выдается в ФСС).

- Письмо из Росстата.

- Уведомление о том, что обособленное подразделение стоит на налоговом учете.

- Копия приказа от руководителя об открытии «обособки».).

Правила открытия обособленного подразделения ООО несложны, и если соблюдать инструкцию, то проблем с постановкой на учет у вас не возникнет. Затянуться может только рассмотрение документов, но рассматривать их в различных организациях могут не дольше 30 дней. При открытии сделайте сразу несколько ксерокопий документов и заверьте их у нотариуса – это упростит работу.